Weekly Note

Novos alertas sobre taxas de juro negativas e o QE Europeu

Sixty Degrees mantém preferência por ativos privados não dívida

Nas últimas semanas, temos assistido ao avolumar de artigos nos media a questionar os efeitos supostamente positivos das taxas de juro negativas e das políticas de Quantitative Easing (QE) impostas pelos Bancos Centrais. Já nesta semana, o CEO do Deutsche Bank, antecipando um eventual reforço da política monetária expansionista pelo BCE, veio afirmar que as taxas de juro negativas irão arruinar o sistema financeiro. Destaque também para o relatório recentemente publicado pelo BIS (Bank of International Settlements), intitulado “Unconventional Policy and the Effective Lower Bound” onde se conclui que a descida das taxas de juro para valores inferiores a zero não era uma medida necessária, deixando assim transparecer os receios que esta instituição também terá sobre esta matéria.

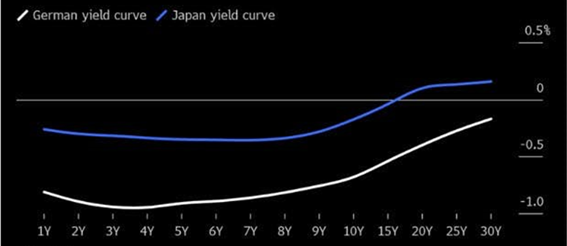

A curva alemã apresenta taxas negativas para todos os prazos.

Ao contrário das anteriores experiências que tinham por objetivo a inversão de fluxos maciços de entrada de capitais estrangeiros e a defesa de pegs cambiais, o BCE decidiu implementar, sem resultado sustentável, taxas de juro negativas com o intuito de “obrigar” os agentes económicos a gastar quando, na realidade, poderia ter optado por regular as taxas de juro ativas e por limitar os spreads de crédito, estimulando assim a economia em vez de penalizar os reformados e os detentores de poupança.

Na Zona Euro, é cada vez mais notório o enfraquecimento do nível de crescimento económico, nomeadamente na Alemanha que registou uma evolução negativa do PIB no passado trimestre e cujos indicadores avançados, entretanto divulgados, deixam em aberto a possibilidade de já ter entrado em recessão.

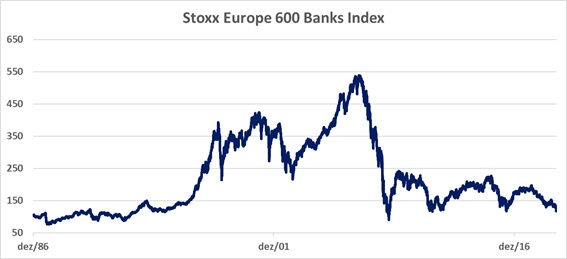

Por outro lado, é já completamente evidente que os atuais níveis de taxas de juro atingiram fortemente o negócio dos bancos, com a rentabilidade da sua carteira de crédito a diminuir acentuadamente.

O índice de banca europeia transaciona junto aos mínimos dos últimos 30 anos.

Outra, senão a maior, preocupação com a política de juros negativos prende-se com a viabilidade futura dos fundos de pensões e da Segurança Social. Estes patrimónios estão maioritariamente investidos em divida pública “segura”, cujas yields negativas dificultam a obtenção de uma taxa de retorno suficiente para garantir a sustentabilidade de médio e longo prazo destes planos. A deterioração desta situação poderá levar à redução dos benefícios e à incapacidade de sustentar o atual nível de vida dos seus beneficiários.

Abordando a questão do ponto de vista da teoria económica, não existe evidência de que taxas de juro negativas funcionem como estímulo económico. A ideia de que o embaratecimento total do dinheiro conduz a um aumento da procura, por si só, não é válida. Para que os agentes tomem emprestado, para além do nível absoluto das taxas de juro, o que releva é a diferença entre estas e aquilo que é a expectativa de retorno ou lucro no futuro. Assim sendo, a ausência de confiança no futuro não possibilitou o funcionamento do mecanismo de transmissão impedindo a canalização da massa monetária criada pelo Banco Central Europeu para o setor privado e para o consumidor. Ao mesmo tempo, o aumento da carga fiscal reduziu o rendimento disponível das famílias aumentando a sua propensão para o entesouramento, agravando o ambiente deflacionário.

Em resultado da política de QE implementada nos últimos anos, o BCE detém atualmente cerca de 33% da dívida dos estados membros da Zona Euro. A ideia inicial de detenção destes títulos até ao seu vencimento tinha por base a expetativa que a recuperação económica futura seria suficiente para terminar com o plano de compras de divida pública. No entanto, a ausência de retoma implicou o prolongamento da intervenção do BCE que voltou a comprometer-se em reinvestir as amortizações de capital e juros em novas obrigações dos governos da zona Euro. Nesta situação, a interrupção da política de compras do BCE poderia desencadear uma subida das yields soberanas, colocando em cheque os orçamentos dos governos europeus, na sua maioria ainda muito endividados. Deste modo, o QE parece ter-se tornado numa detenção permanente da dívida dos estados por parte do BCE ao invés de uma intervenção temporária no ciclo económico.

Neste contexto, a Sixty Degrees mantém uma visão negativa para o mercado de dívida e alerta para o que pensa ser o início de uma nova era de desconfiança crescente na capacidade dos Bancos Centrais e dos governos para reverterem situação atual, o que poderá originar uma fuga maciça de capitais do setor público para o privado.