Weekly Note

Deutsche Bank regista forte underperformance

Sixty Degrees questiona motivos de fraqueza

As ações do Deutsche Bank (DBK) têm sofrido uma forte penalização em bolsa. Nos últimos cinco anos, os títulos do banco desvalorizaram 68,9%, o que corresponde a uma underperformance de 53,8% face ao desempenho do índice de banca europeia, Stoxx 600 Banks. A 15 de agosto do presente ano, as ações atingiram 5,82€, um mínimo dos últimos 30 anos. Sendo o DBK um banco de grande relevo na Alemanha e a nível europeu, tendo já sido o maior em capitalização bolsista, importa refletir sobre as possíveis causas para um desempenho de mercado tão negativo.

Em julho deste ano, o DBK anunciou um plano de reestruturação ambicioso. O banco avançou com um objetivo de redução de 25% nos seus custos anuais, equivalente a 6 mil milhões de euros, até 2022. O quadro de colaboradores será reduzido em cerca de 20%, com a diminuição de 18 mil postos de trabalho. As áreas de negócio mais voláteis, nomeadamente banca de investimento e trading, serão alvo de redimensionamento. Para tal, o banco comprometeu-se a abandonar a divisão de ações e reduzir a unidade de taxa fixa. Apesar de não ter fornecido detalhes, o banco anunciou ainda a criação de uma nova unidade, denominada Capital Release Unit, onde serão colocados os negócios a desinvestir, bem como exposições da sua carteira de trading alegadamente com uma alavancagem correspondente a €288 mil milhões.

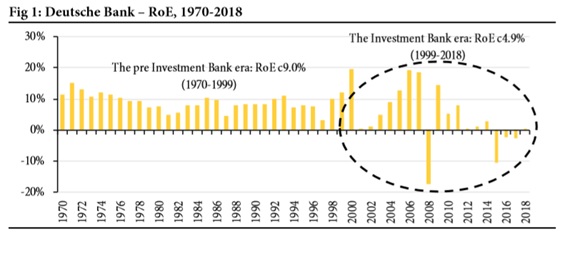

De recordar que, em 1999, o DBK adquiriu o banco de investimento americano Bankers Trust por 10,1 mil milhões de dólares, naquele que foi, à época, o maior takeover de um banco americano por parte de um player internacional. Tal como se pode observar no gráfico abaixo, a partir desse momento, a maior preponderância da área de banca de investimento prejudicou o retorno sobre os capitais próprios e trouxe maior volatilidade aos resultados do banco. A rentabilidade desse negócio nos EUA e na Ásia Pacífico foi negativamente afetada pela tendência de perda de quota de mercado, num setor crescentemente fragmentado.

O negócio de banca de investimento prejudicou o retorno sobre capitais próprios do Deutsche Bank.

Recentemente, e já com o plano de reestruturação em marcha, o DBK apresentou os resultados do terceiro trimestre de 2019, com perdas líquidas de 942 milhões de euros, muito pior que o prejuízo esperado, de 545 milhões de euros, por parte do consensus de mercado. O banco separou a sua apresentação de contas entre Banco Core e a Capital Release Unit (CRU). Enquanto que o Banco Core registou um lucro antes de impostos de 353 milhões de euros, a CRU apresentou perdas antes de impostos no valor de mil milhões de euros, que justificaram o desvio negativo face ao consensus e, apesar do parco detalhe dado pelo board, parecem decorrer do abandono destas áreas de negócio e de custos de transformação. Em termos agregados, o produto bancário diminuiu 15% para 5,3 mil milhões de euros enquanto que os custos, após itens extraordinários, diminuíram 4% para 5,2 mil milhões de euros. O custo do risco igualou 15bp e o rácio de capital Core Tier 1 manteve-se estável, numa base trimestral, em 13,4%. No Banco Core, o produto bancário diminuiu 4% para 5,5 mil milhões de euros devido à redução em banca de investimento, já que as restantes três áreas de negócio de retalho, banca privada e gestão de ativos registaram uma subida marginal no seu conjunto.

Naturalmente, os mercados continuam preocupados com todos os desafios operacionais mencionados e com a capacidade de execução do plano de reestruturação recentemente apresentado. No entanto, a performance em Bolsa parece sugerir algo mais grave que possivelmente não pode ser percecionado por uma simples análise de resultados.

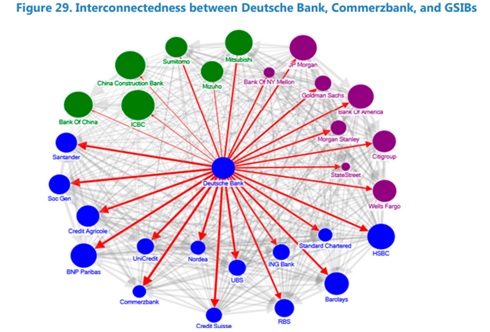

Segundo um relatório do FMI, datado de 2016, os bancos americanos com maiores interconexões com o DBK incluem nomes como JP Morgan, Goldman Sachs, Bank of America, Morgan Stanley ou Citigroup.

O Deutsche Bank contém um elevado grau de risco sistémico, abrangendo também os bancos americanos.

Durante a recente turbulência no “repo market” norte americano, de 13 de setembro a 8 de outubro, os índices de banca europeia e americana registaram quedas significativas. Neste período, registam-se as fortes quedas das ações do DBK, que perderam 17,0%, e dos principais bancos norte americanos com forte presença no mercado global de derivados: Goldman Sachs (-10,3%), JPMorgan (-6,3%), Bank of America (-8,42%), Morgan Stanley (-11,8%) e Citigroup (-5,7%).

Neste contexto, valerá a pena relembrar a situação de turbulência recentemente vivida no mercado interbancário (“repo market”) americano. Em setembro passado, a taxa de juro do mercado interbancário dos EUA subiu de forma súbita atingindo os 10%, ou seja, cerca de quatro vezes a taxa de referência da Reserva Federal (Fed) para empréstimos equivalentes.

O “repo market” serve para os bancos resolverem os seus problemas de tesouraria e permite o encontro entre aqueles que procuram financiamento e os que pretendem aplicar os seus recursos excedentários. Em condições normais, a taxa de juro dos empréstimos interbancários nos EUA situa-se próxima da taxa de referência da Fed para o overnight, ou seja, a taxa à qual os bancos podem pedir empréstimos junto do Banco Central, de um dia para o outro, por contrapartida da entrega de títulos elegíveis. No entanto, a subida das taxas de mercado para cerca de quatro vezes o nível da “Fed Funds rate” indicia a “falta de vontade” dos bancos com recursos excedentários em emprestar dólares para satisfazer a procura das instituições deficitárias.

Por forma a conter a subida das taxas de juro do mercado interbancário, a Fed viu-se obrigada a intervir ativamente no mercado, injetando liquidez, situação inédita desde a crise financeira em 2008/9. As operações foram-se revelando sucessivamente insuficientes face à procura de dólares submetida pelos bancos, obrigando a Fed a rever em alta os tetos e prazos em vigor.

Importa pois indagar quais os motivos que estão a levar os bancos com excedente de liquidez a recusar emprestar o suficiente para satisfazer a procura de financiamento das instituições deficitárias em dólares. A questão torna-se ainda mais pertinente tendo em conta que atualmente os bancos americanos detêm junto da Fed cerca de 1,4 biliões (1,4 trilions) de dólares de excedente de reservas acima dos mínimos exigidos. Até à data, nem a Fed nem os diversos operadores de mercado apresentaram uma explicação razoável para o sucedido, sendo consensual que não foi resultado das condições económicas prevalentes.

Tendo em conta o sucedido nos vários mercados, é lícito questionar se a turbulência vivida no “repo market” é o espelho dos receios de um eventual problema de crédito, no sistema bancário norte-americano, decorrente de um possível contágio por perdas na carteira de derivados do DBK. São públicas as inúmeras questões sobre a qualidade do balanço do DBK, em particular sobre a dimensão de potenciais perdas que possam estar associadas à sua exposição no mercado de derivados OTC. Recorde-se que o nocional do livro de derivados do DBK é superior a 40 biliões (40 trilions) de euros e que existe uma forte interconexão com os principais bancos de Wall Street e com muitos fundos de pensões que, em resultado das baixas taxas de juro, têm aumentado a sua exposição a este tipo de produtos. Os receios de um evento de crédito na Europa com contágio para o mercado norte-americano poderão ser uma explicação para a atual crise de liquidez.

De recordar também que, antes das falências da Lehman Brothers e da Bear Stearns, os primeiros sinais de alerta surgiram precisamente no mercado interbancário americano, em fevereiro de 2007. Na sequência da crise de 2007/8, as autoridades norte americanas optaram pela transferência dos ativos problemáticos dos bancos domésticos para os balanços da Fannie Mae e Freddie Mac, através de um bailout apoiado pelo Estado americano. Pelo contrário, na Europa tem sido seguida uma política de bail-in’s, deixando os bancos mais vulneráveis a eventuais choques e mantendo a desconfiança face aos seus balanços.

Em conclusão, a Sixty Degrees considera preocupante a hipótese do surgimento de uma crise bancária na Europa com efeitos nefastos na economia e nos mercados. Apesar da possibilidade de contágio, nomeadamente para o setor bancário nos EUA, consideramos que o mercado acionista norte-americano continuará a fazer outperformance face aos restantes mercados ocidentais e japonês.