Weekly Note

BCE quer incluir agenda ambiental na política monetária

Sixty Degrees questiona se estaremos perante a criação de EU green bonds, uma dívida única europeia

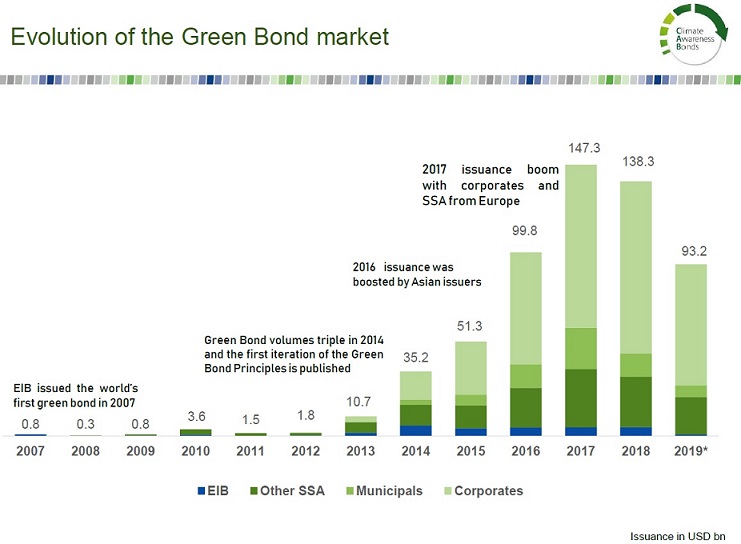

Christine Lagarde, atual Presidente do Banco Central Europeu (BCE), tem expressado publicamente a sua preocupação sobre a questão ambiental, afirmando considerar essencial o combate às alterações climáticas. Num discurso para a Comissão dos Assuntos Económicos e Monetários do Parlamento Europeu, em setembro passado, Lagarde afirmou que o combate às alterações climáticas deverá estar incluído na revisão de política estratégica do BCE. A atual Presidente considera que a causa ambiental deve ser parte integrante da política monetária e que o Quantitative Easing deve ser utilizado para a promoção de causas verdes. Lagarde afirmou também que o BCE tem adquirido “green bonds”, obrigações direcionadas para o investimento em projetos ambientais, e que é sua intenção intensificar estas compras, apelando ao desenvolvimento deste segmento de mercado onde, em 2018, o BEI apenas emitiu 4 mil milhões de euros.

Evolução do mercado de “green bonds”

A Presidente do BCE salientou ainda a ação da Network for Greening the Financial System (NGFS), movimento criado em dezembro de 2017 por um conjunto de bancos centrais e supervisores, que procura ajudar na obtenção dos objetivos do Acordo de Paris. A NGFS pretende que os bancos centrais incluam os princípios ambientais na gestão das suas carteiras (fundos próprios, reservas) e que vão mais além na sua própria política monetária.

As afirmações de Lagarde despoletaram algumas críticas, nomeadamente por parte de Jens Weidmann. O presidente do Bundesbank veio afirmar que encararia de forma muito crítica qualquer tentativa de redirecionar as ações de política monetária do BCE para o combate às alterações climáticas. De facto, não deixa de ser intrigante observar o BCE a incluir o tema ambiental no seu discurso e sobretudo a pretender integrá-lo na sua política monetária. Nesta fase, importa então questionar em que medida o tema ambiental poderá afetar a política monetária no futuro, bem como quais serão os verdadeiros objetivos de Christine Lagarde por detrás desta “nova agenda”?

A intensificação das medidas de política climática na Europa deverá ter um impacto deflacionista que poderá ser aproveitado como justificação para o prolongamento da política monetária expansionista do BCE. A eventual introdução de uma taxa sobre o carbono e/ou a transação de créditos de carbono poderão ter um impacto negativo do lado da procura, à semelhança de uma subida do IVA. Apesar do aumento do custo da energia poder provocar uma subida na inflação, os efeitos deflacionários ao nível da procura deverão imperar na ótica do banco central. Adicionalmente, um maior intervencionismo em termos de políticas ambientais deverá causar uma diminuição do emprego nos setores intensivos em carvão, a qual poderá não ser necessariamente compensada por um aumento dos postos de trabalho nas indústrias renováveis. Assim sendo, é natural que surja algum desemprego estrutural nos setores mais intensivos em carbono e que isso sirva de motivação para maior estímulo por parte do BCE. Por fim, a nova presidente da Comissão Europeia, Ursula von der Leyen, prevê no âmbito do Green New Deal, introduzir um novo imposto de carbono transfronteiriço, isto é, uma taxa sobre produtos importados de países que não estão a impor reduções nas emissões de carbono, por forma a proteger a competitividade da UE. Possivelmente o novo imposto terá um efeito semelhante à introdução de uma tarifa, ou seja, deverá provocar uma contração do comércio global e da atividade manufatureira, sustentando também uma atuação expansionista por parte do BCE.

Especialmente intrigante é a motivação para Lagarde pretender intensificar as compras de “green bonds”. Uma hipótese a considerar será a da presidente do BCE pretender estender o argumento para a criação daquilo que poderiam ser “EU green bonds”, associadas a uma espécie de programa de financiamento supranacional, justificado pela elevada necessidade de “investimento verde”. Indo um pouco mais além, no limite Lagarde poderia aproveitar a sensibilidade do tema ambiental para convencer a Alemanha a aceitar a emissão de Eurobonds, ou seja, de uma dívida única europeia.

No passado, a hipótese de criação de Eurobonds enfrentou sempre a resistência da Alemanha. No entanto, a ineficácia do programa de Quantitative Easing urge o encontro de uma solução num futuro próximo. Na situação atual, a interrupção da política de compras do BCE poderia desencadear uma subida das yields soberanas, colocando em cheque os orçamentos dos governos, na sua maioria ainda muito endividados. De facto, no sistema europeu atual as antigas apreciações e depreciações cambiais parecem ter sido substituídas pelas subidas e descidas das taxas de juro exigidas para financiar cada país. Nesse sentido, é como se as obrigações dos Estados funcionassem como substituto das antigas moedas desvirtuando todo o objetivo da existência de uma moeda e taxa de juro únicas. Tendo em conta a gravidade da situação atual é natural que a presidente do BCE possa encarar a criação de Eurobonds como uma possível solução para os atuais desequilíbrios na Zona Euro.

A possibilidade de criação de Eurobonds chegou a ser colocada no passado, mas sem prever a simultânea consolidação das dívidas dos Estados membros. A proposta consistia na criação de uma dívida única europeia, representativa de um cabaz de dívidas dos vários Estados e destinada a financiar o orçamento europeu a nível global. Nesta solução, os desequilíbrios dos países do Sul persistiriam e como tal a recusa em financiar a sua dívida manter-se-ia, podendo até agravar-se. Os Estados da periferia teriam dificuldade em financiar-se e os bancos detentores das suas dívidas deparar-se-iam com problemas acrescidos.

De facto, a emissão de Eurobonds só poderá ser uma solução viável para a Europa, caso seja acompanhada da consolidação, a preços de mercado, da totalidade das dívidas dos vários Estados, à semelhança do que teve lugar aquando do início do sistema monetário nos EUA. A partir desse momento, os Estados membros iniciariam a emissão da sua própria dívida, sujeitos às regras de funcionamento do mercado livre, isto é, às taxas de juro exigidas pelos investidores. Tal como nos EUA, apenas as Eurobonds teriam estatuto de reserva, ou seja, só a dívida única europeia deveria ter a capacidade de criar moeda, no sentido em que os bancos a poderiam usar como colateral junto do BCE para obter empréstimos. Todas as restantes dívidas dos Estados da União não deveriam gozar desse estatuto. O sistema permitiria assim um maior controle da oferta de moeda, em cada momento, ao mesmo tempo que passaria a impedir que o incumprimento de qualquer Estado colocasse em cheque a dívida federal, e como tal, o sistema como um todo.

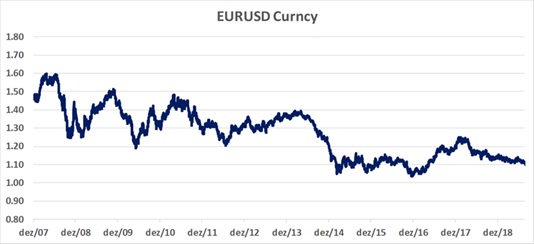

Desde 2008, o Euro tem registado uma tendência de depreciação face ao Dólar

Neste contexto, a Sixty Degrees considera que o BCE, na figura da sua presidente, poderá tentar aproveitar a agenda ambiental para convencer a Alemanha a aceitar uma solução passível de corrigir os atuais desequilíbrios da Zona Euro. Para que a criação de Eurobonds avance será necessária a concordância dos alemães e para que seja eficaz terá de ser desenhada por forma a corrigir os defeitos de conceção do Euro. Tendo em conta que qualquer processo de ajustamento do modelo da União poderá ser sempre algo doloroso, reitera-se a preferência pelo investimento de médio prazo em ativos norte americanos com exposição cambial.