Weekly Note

Coronavírus e Mercados Emergentes

Epidemia torna outlook mais desafiante

Na nossa weekly, de janeiro passado, intitulada “Cenário base para 2020”, antevíamos uma recuperação apenas moderada para a generalidade das economias emergentes. Na altura, revelámos ser nosso entendimento que estes países pudessem vir a beneficiar com a maior acalmia na guerra comercial EUA-China e com alguns cortes adicionais de taxas de juro por parte dos seus Bancos Centrais. Porém, alertámos também para o risco de um prolongamento da instabilidade social nalgumas dessas geografias, a par de potenciais prejuízos provenientes de uma eventual apreciação do dólar, tendo em conta a exposição a dívida emitida na moeda dos EUA. Na presente nota, pretendemos atualizar a nossa perspetiva para estes mercados à luz dos recentes acontecimentos com epicentro na China.

Em primeiro lugar, é já evidente que o surgimento da epidemia Covid-19 veio tornar mais desafiante o outlook do corrente ano nestes mercados. Desde o dia 20 de janeiro, data em que a Comissão Nacional de Saúde da China confirmou que o novo vírus era transmissível entre humanos, que as ações dos mercados emergentes tem registado uma underperformance face aos índices acionistas das economias avançadas, mesmo tendo em conta a recuperação dos últimos dias. Entre as geografias mais afetadas estão aquelas com maiores ligações económicas à China e os países produtores de commodities.

As ações dos mercados emergentes tem tido um comportamento negativo.

Na mesma linha, no último mês, as moedas dos mercados emergentes depreciaram-se face ao dólar norte americano. Tal como se pode observar no gráfico abaixo, as depreciações mais significativas foram provenientes de países exportadores de commodities (Rússia, Brasil e África do Sul) e de economias mais próximas da China (Tailândia e Coreia). O preço do petróleo (Brent), que tinha atingido 69 dólares/barril, no início do ano, caiu para 56 dólares/barril em resultado dos receios quanto à possível queda da procura chinesa, função da menor utilização dos transportes nesta região do globo. No caso da Rússia, Brasil e Tailândia importa referir que os seus bancos centrais procederam a cortes de taxas de juro, no início do ano, o que poderá ter ajudado à situação de fraqueza das suas moedas face ao dólar.

A generalidade das moedas dos mercados emergentes depreciaram face ao dólar.

Tal como se pode observar no gráfico abaixo, tomando em consideração uma amostra de 30 países, verifica-se que, desde o início de 2019, a maioria dos bancos centrais emergentes têm procedido a cortes de taxas de juro. Já este ano e em resposta ao surto de Coronavírus, assistimos a cortes de taxas de juro por parte do Banco Central da China, bem como Sri Lanka, Malásia, Filipinas e Tailândia. Em específico, o Banco Central chinês decidiu baixar em 10 pontos base as taxas de juro dos repos a 7 e 14 dias, podendo voltar a fazê-lo nos próximos meses.

Desde o início de 2019, a maioria dos bancos centrais dos países emergentes tem procedido a cortes de taxas de juro.

O ciclo de expansão monetária nos mercados emergentes poderá prolongar-se durante os próximos meses, reforçado pelas notícias de aparente agravamento na propagação do Coronavírus. No entanto, é natural que esta expansão possa reduzir-se lá para o final deste ano, altura em que a recuperação económica já será mais visível e surta alguns efeitos em termos de pressões inflacionistas. Convém ressalvar aqui que, derivado dos efeitos do covid-19 sobre a oferta de bens alimentares, o nível de inflação na China atingiu o valor mais elevado dos últimos 8 anos.

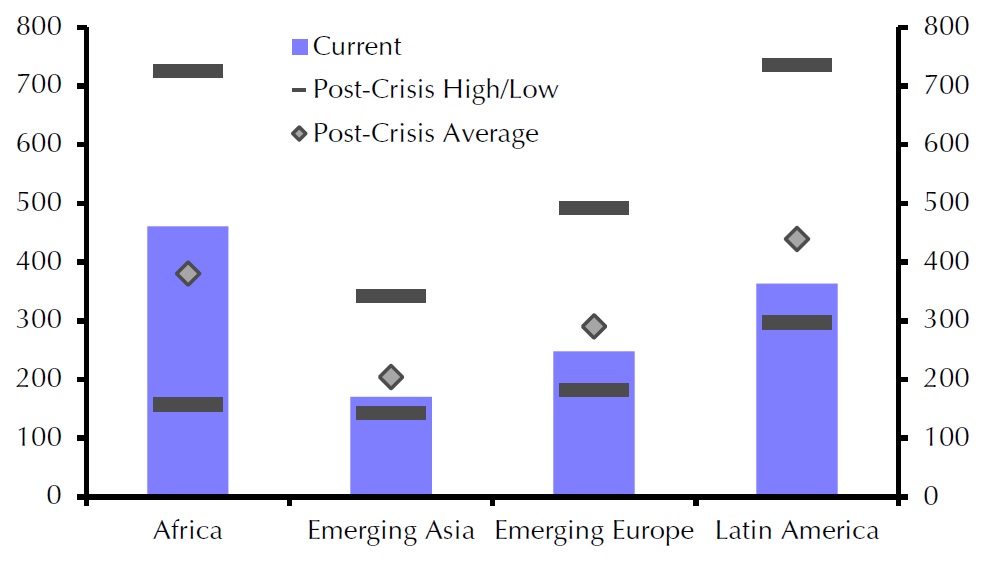

Historicamente, o final de um ciclo de política monetária acomodatícia, nos mercados emergentes, coincide normalmente com o início de um movimento de subida das yields soberanas. Para já, as yields da dívida dos mercados emergentes tem continuado a cair, com especial destaque para a dívida denominada em dólares que beneficiou da descida recente das yields norte-americanas. Acrescente-se que os spreads de crédito da dívida soberana e corporativa emergente se encontram próximo dos mínimos históricos, tal como é ilustrado no gráfico abaixo. Neste sentido, é expetável que, a médio prazo, voltemos a assistir ao agravamento das condições de financiamento destas economias.

Os spreads de crédito da dívida emergente soberana e corporativa estão próximo dos mínimos históricos, à exeção do continente africano.

É nosso entendimento que, mesmo que o Covid-19 fique rapidamente sob controle, subsiste o risco de ainda maior depreciação das moedas emergentes face ao dólar, no presente ano, em resultado de anteciparmos uma recuperação económica gradual e moderada para estas economias por contraponto à manutenção de robustez na economia norte-americana. Como já referido anteriormente, a depreciação cambial das moedas emergentes exigirá das suas economias um maior esforço financeiro para servir e reembolsar a dívida numa moeda (dólar) que não podem imprimir. Relativamente aos resultados das empresas, é nossa expetativa que o seu crescimento, maioritariamente ligado às exportações, não deverá ser tão robusto quanto o esperado pelo consenso de mercado.

Em suma, mantemos a nossa visão relativamente conservadora para os mercados emergentes, em 2020, opinião reforçada pelos efeitos do surto de covid-19 sobre estas economias e pelos desafios acrescidos que, a médio prazo, o término do ciclo de política monetária expansionista deverão trazer. Reiteramos, por isso, a preferência pelo mercado e moeda norte americanos independentemente da volatilidade de curto prazo.