Weekly Note

Crise pandémica e economia

Cenário potencial: deflação seguida de estagflação

Aceda à Weekly Note em formato pdf

A resposta à crise pandémica do Covid-19 tem sido realizada através de medidas de política monetária e fiscal, que na sua maioria visam impulsionar a procura agregada. De facto, os estímulos anunciados incluem injeções de liquidez, cortes de taxas de juro, concessão de empréstimos e garantias. As medidas anunciadas pelos principais bancos centrais a nível mundial (Reserva Federal, Banco Central Europeu, Banco do Japão e Banco de Inglaterra) totalizam cerca de 7,2 biliões de dólares.

A Reserva Federal será responsável por uma injeção de liquidez de 4,5 biliões de dólares. No mês passado, a Fed cortou as taxas de juro de referência por duas vezes num total de 1,5 pontos percentuais, para um intervalo entre 0% e 0,25%. Adicionalmente, foi anunciado um pacote de compra de ativos sem limite indicativo, isto é, “nos montantes necessários”. A Fed anunciou ainda as seguintes linhas de financiamento direto às empresas: Primary Market Corporate Credit Facility (PMCCF), Secondary Market Corporate Credit Facility (SMCCF), Commercial Paper Funding Facility (CPFF) e Money Market Mutual Fund Liquidity Facility (MMLF).

Já o Banco Central Europeu deverá injetar cerca de 1,7 biliões de dólares. Para além das compras mensais de 20 mil milhões de euros que já estava a realizar antes da crise, o BCE anunciou um envelope adicional de compra de ativos de 120 mil milhões de euros, seguido de um pacote de 750 mil milhões de euros denominado Pandemic Emergency Purchase Program (PEPP). A expectativa é de que o PEPP possa ser aumentado, em 250 mil milhões de euros, durante o próximo Outono.

Por seu lado, o Banco do Japão será responsável pela injeção de 300 mil milhões de dólares. O banco central nipónico deverá prosseguir com o seu programa de Quantitative Easing de 28 biliões de ienes, até março de 2021, bem como com as operações de apoio ao financiamento de empresas no valor de 3,4 biliões de ienes.

Por último, o Banco de Inglaterra deverá injetar cerca de 730 mil milhões de dólares. O banco central reforçou, em 200 mil milhões de libras, o montante total das aquisições que irá fazer, atingindo um valor de 645 mil milhões de libras. O Term Funding Scheme (TFS), destinado a conceder subsídios de financiamento para incentivar a ampliação do crédito às famílias e às empresas, foi aumentado em cerca de 200 mil milhões de libras. A linha de financiamento de papel comercial, Covid Corporate Financing Facility (CCFF), atingirá os 20 mil milhões de libras. Espera-se também que venham novamente anunciar um novo programa de Quantitative Easing, no valor de 60 mil milhões de libras, durante o próximo Outono.

A atual crise pandémica representa um choque de oferta, agravado pelas intensas medidas de confinamento das economias. Neste contexto, uma resposta baseada maioritariamente em estímulos à procura agregada corre sérios riscos de falhar. Numa primeira fase, a economia deverá debater-se com um cenário de deflação, que poderá ser agravado pelo aumento substancial da dívida num contexto de retoma demasiado lenta. De facto, a abertura das economias deverá ser gradual e levantam-se dúvidas quanto ao regresso à normalidade dos hábitos de consumo.

Tendo em conta as medidas que foram anunciadas e as estimativas de queda da atividade económica, dos lucros das empresas, dos salários dos trabalhadores e das receitas fiscais, é possível que a dívida a nível mundial possa vir representar mais de 3,5 vezes do PIB global. O défice primário ciclicamente ajustado para o conjunto dos EUA, Zona Euro, Japão, Reino Unido e China deverá atingir 11,9% do PIB em 2020, significativamente superior aos 6,5% registados em 2009 aquando da crise financeira.

O défice primário das principais economias G4+ China deverá aumentar fortemente no seguimento da crise e das medidas de política anunciadas

Numa segunda fase, poderá mesmo surgir o risco de estagflação devido aos efeitos da pandemia e do confinamento sobre as cadeias produtivas que terão um processo de reajustamento muito demorado. A oferta não terá provavelmente capacidade para responder à procura que vier a ser criada, sendo o resultado unicamente uma subida dos preços.

Ao privilegiarem medidas do lado da procura, os governos e os bancos centrais não irão contribuir para a resolução dos problemas subjacentes ao setor produtivo. Para esse efeito seriam necessárias:

- ações de fornecimento de equipamento e de estabelecimento de protocolos que permitissem às empresas gerir as suas cadeias produtivas de forma eficiente;

- linhas de apoio à tesouraria das empresas;

- eliminação de impostos durante o confinamento e/ou redução de despesa não necessária, por forma a acomodar o aumento de gastos com saúde.

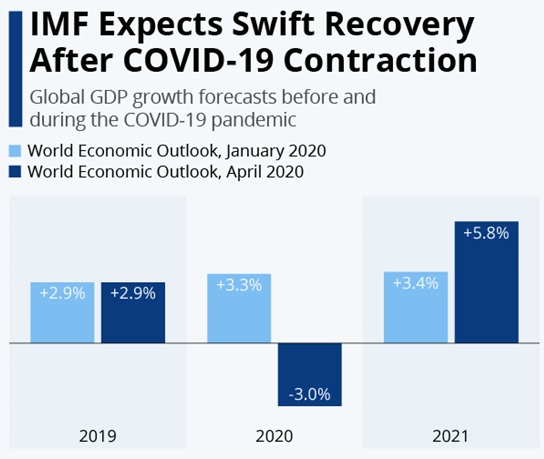

Os EUA são dos poucos países que anunciaram algumas medidas orientadas para a oferta em claro contraste com a maioria das economias da Zona Euro onde têm sido anunciadas medidas estritamente focadas no fomento da concessão de crédito e aumento da despesa. Nesta fase, já existem sinais de que o impacto negativo proveniente do confinamento das economias está a ser severo e poderá ser prolongado no tempo. Em primeiro lugar, destacaríamos a publicação do FMI onde se estima que a economia mundial deverá contrair 3%, em 2020, e que antecipa a pior recessão económica desde a Grande Depressão dos anos 30 (do século passado). A evolução dos pedidos de subsídio de desemprego nos EUA também tem sido preocupante, tendo já atingido os 22 milhões de pedidos, o que é equivalente a 13% da força de trabalho americana.

O FMI reviu a sua previsão de crescimento do PIB para a economia global de 3,3% para -3,0% neste ano, mas espera um retorno ao crescimento em 2021

A despesa de consumo, nos EUA, já começou a ressentir-se fortemente. Em março, as vendas a retalho caíram 8,7% face ao mês anterior. Note-se que os dados são ainda positivamente influenciados pela corrida dos consumidores aos supermercados, acumulando bens essenciais, com o intuito de se protegerem. De facto, as vendas de bens alimentares cresceram 25% face ao mês anterior, compensando os fortes recuos das restantes categorias.

Em março, as vendas a retalho nos EUA caíram 8,7% em termos mensais

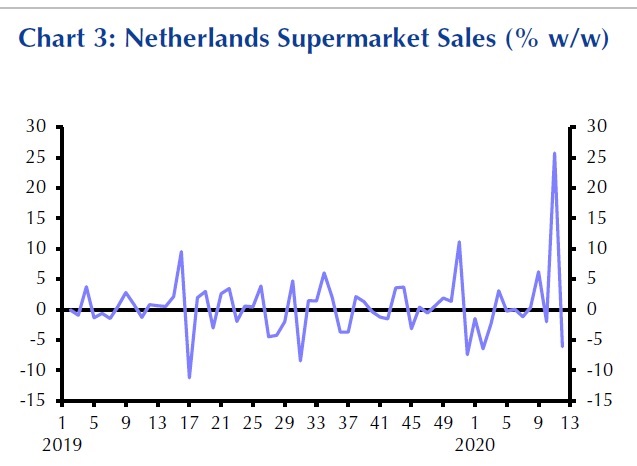

A corrida aos bens essenciais será algo que tenderá a normalizar, tal como já é visível nos dados de vendas de supermercado na Holanda, que registaram uma queda em abril.

Em abril, as vendas de supermercados na Holanda já registaram um recuo

Tendo em conta a normalização do efeito acima referido e o facto de muitas economias só terem decretado confinamento em meados/finais de março, é expectável um agravamento dos dados de despesa de consumo durante o segundo trimestre.

Em geral, espera-se que os mercados emergentes apresentem uma maior resiliência ao nível da evolução do seu consumo, já que assenta mais nas categorias de alimentação e bebidas. Segundo a Capital Economics, a Zona Euro e o Reino Unido serão as economias mais afetadas pela retração do consumo, tendo em conta que o seu padrão de consumo tem maior peso nas rubricas de turismo, setor hoteleiro e restauração.

De salientar que, na China, mesmo após a reabertura da economia, o consumidor está a mostrar-se reticente. A economia chinesa contraiu 6,8% no primeiro trimestre, enquanto o consumo doméstico diminuiu 19%, abaixo das estimativas. O consumo interno está a demorar a recuperar apesar das medidas do governo para incentivar os gastos. Muitos consumidores estão receosos de gastar por medo de virem a perder o seu emprego e a enfrentarem dificuldades financeiras. Outros continuam a temer ir a centros comerciais ou mesmo sair de casa. A Bloomberg noticiou recentemente que os restaurantes, em Wuhan, não estavam a ter grande afluência.

Assim sendo, o impacto psicológico no consumidor é elevado e as implicações da atual situação de confinamento na economia e no emprego poderão ser prolongadas, com efeitos severos e prolongados nas economias. As medidas de política monetária e fiscal, na sua grande maioria, destinadas a estimular a procura agregada poderão correr o risco de falhar uma vez que estamos perante um choque de oferta. Por tudo isto, numa fase posterior, não se pode descartar o surgimento de um cenário de estagflação, decorrente das distorções ao nível das cadeias produtivas.

A Sixty Degrees mantém o seu posicionamento tático defensivo, aguardando por uma maior clarificação sobre a dimensão dos efeitos deflacionistas gerados por esta pandemia. No entanto, em termos estratégicos, estaremos muito atentos à possibilidade de estagflação e aos seus efeitos sobre o preço das commodities, em especial as de natureza agrícola.

Ainda não subscreveu a nossa Weekly Note? Subscreva aqui.