Weekly Note

British Consols e a solução europeia

Sixty Degrees revisita as origens das emissões de obrigações públicas perpétuas

Aceda à Weekly Note em formato pdf

Na presente nota pretendemos revisitar o instrumento de dívida denominado Consols, utilizado como forma de financiamento dos governos no passado. As Consols são obrigações perpétuas, sem data de maturidade/reembolso e com um cupão regular. O governo não é obrigado a reembolsar o valor facial das obrigações perpétuas.

As Consols britânicas surgiram pela primeira vez, no século XVIII, quando o Chanceler do Tesouro e primeiro-ministro Henry Pelham converteu todo o stock de dívida pública existente em obrigações perpétuas, com uma taxa de cupão anual de 3,5%, por forma a reduzir os encargos com a dívida do estado. Em 1757, o juro do cupão foi reduzido para 3,0% e aí permaneceu até 1888. Nesse ano, o Chanceler do Tesouro George Goschen aprovou o Decreto National Debt Conversion Act através do qual as anteriores Consols foram convertidas em novas Consols “Goschen” com uma taxa de juro mais reduzida, de 2,75% entre 1889-1903 e 2,5% após 1903. As novas Posteriormente, em 1927, o Chanceler Winston Churchill voltou a recorrer à emissão de Consols, desta feita com um cupão de 4%, por forma a refinanciar alguma da dívida emitida aquando da 1ª Guerra Mundial. Em 2015, o governo britânico decidiu reembolsar as emissões de Consols existentes.

De facto, no século XIX, as Consols eram um instrumento de dívida de relevo e assim permaneceram até ao início do século XX. O recurso às Consols coincidiu com a vigência do padrão-ouro, mas com a passagem para um sistema de moeda fiat, no século XX, as Consols tornaram-se menos atrativas devido ao efeito negativo da inflação.

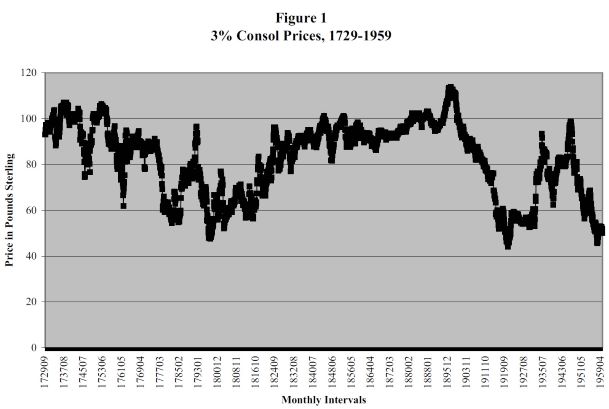

Importa referir brevemente a análise de evolução dos preços das Consols, durante o período 1729-1959, documentada no paper intitulado Consols, Financial Stability and Pax Britannia, publicado em 2004 pelo Claremont McKenna College. O relatório salienta a forte diminuição na volatilidade dos retornos mensais das Consols após o fim das guerras napoleónicas, em 1815, por contraste com o período de maiores variações nos preços coincidente com os vários confrontos com França, nos séculos XVIII e início de XIX, aquando da luta pela supremacia mundial.

Após a derrota de Napoleão em Waterloo, em 1815, a Grã-Bretanha assume o papel de superpotência a nível mundial e a hegemonia inglesa perdura até à 1ª Guerra Mundial. O paper ilustra uma redução consistente na volatilidade mensal dos preços das Consols após a Batalha de Waterloo, atingindo valores mínimos nas últimas 3 décadas do século XIX. As Consols iniciam assim uma tendência de subida sustentada. O período coincide com o reinado da rainha Vitória (1837-1901) e com o apogeu do Império Britânico. De abril de 1831 até setembro de 1910, as obrigações nunca transacionam abaixo de 80% do par, tendo frequentemente registado valores acima do par, atingindo um máximo de 113,75%, em maio de 1897.

Desde o pico de 1897, as Consols iniciam lentamente uma tendência de descida, atingindo um mínimo de 44% do par, em dezembro de 1920, o valor mais baixo registado pela série em todo o período da amostra. Este período de recuo abarca eventos como a Guerra dos Bôeres (1899-1902), a criação da Commonwealth (1901) e o eclodir da 1ª Guerra Mundial (1914-1918).

No seguimento da ascensão de Hitler ao poder, em 1933, e da depressão económica mundial, os preços das Consols registam uma queda contínua até ao eclodir da 2ª Guerra Mundial em 1939. Por essa altura, as Consols riniciaram uma recuperação que durou até ao início de 1947.

Daí até ao fim do período da amostra, as Consols registam uma descida continuada devido à crescente inflação e à queda do Império Britânico por contraponto à ascensão dos poderes americano e soviético.

Evolução dos preços das Consols ao longo de 1729-1959

No contexto atual, é possível que as Consols venham a ser novamente consideradas. De facto, por um lado, na fase em que nos encontramos já começa a ser visível a extensão da contração económica provocada pela pandemia.

Por outro lado, a resposta à crise por parte dos governos vai originar um aumento dos défices orçamentais e da dívida pública desses países. Tendo em conta os pacotes de ajuda já divulgados, estima-se que os rácios de Dívida Pública/PIB possam subir entre 15 a 30 pontos percentuais nos diversos estados da Zona Euro, tal como mostra o gráfico abaixo.

O rácio Dívida Pública/PIB poderá aumentar 15-30pp na Zona Euro

O elevado endividamento poderá fazer soar os alarmes da eventualidade de uma nova crise de dívida soberana. Neste contexto, não deverá ser de excluir a hipótese da União Europeia (UE) iniciar a emissão de dívida perpétua, com o objetivo de implementar um mecanismo de solidariedade entre os vários Estados-membros que minimize os efeitos sobre o orçamento da Comunidade. Esta dívida transformar-se-ia assim em anuidades com uma taxa de cupão reduzida, sujeita à erosão de valor via inflação. Numa primeira fase, esta dívida deveria ser adquirida por investidores de longo prazo, como as seguradoras, que necessitam de fazer o matching com as suas responsabilidades, bem como por bancos europeus que dificilmente conseguirão escapar ao “investimento” em dívida da EU.

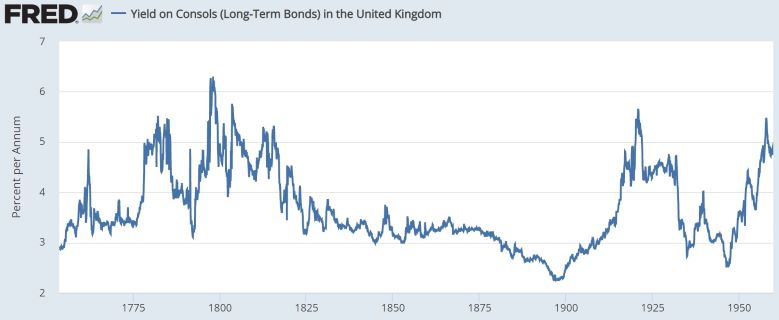

Evolução das yields das Consols ao longo de 1750-1960

Para a EU, a lógica de emitir consols, ao invés de coronabonds/eurobonds, prende-se com a diminuta vontade de mutualizar o atual stock de dívida. Neste sentido, a mutualização seria limitada aos juros anuais a pagar, provavelmente a uma taxa perto de zero, o que poderia ser mais apelativo para os renitentes países do Norte que assim evitariam um, mais do que certo, aumento de larga escala do orçamento comunitário. Para colocar esta dívida, a EU terá de manter um rating AAA, pelo que deverá garantir a cobrança de impostos “federais” que cubram o serviço da dívida. A dívida emitida via consols poderia ser posteriormente alocada aos países com maiores necessidades e mais afetados pela pandemia, em vez da habitual proporção em função da representatividade no capital do BCE.

Convirá aqui ressalvar que esta emissão não resolve os problemas estruturais da EU e do €uro uma vez que deixa de fora o atual stock de dívida de cada país e continua a permitir que essa dívida seja usada como reserva junto do BCE. No entanto, a utilização deste tipo de emissões perpétuas poderá ser a solução de futuro, evitando o rollover e a amortização da dívida existente, caso alguns Estados-membros se aproximem perigosamente de um eventual default. É evidente que as consequências desta decisão sobre fundos de pensões, balanços de bancos e investidores internacionais poderão ser menos do que desejáveis.

Em suma, a Sixty Degrees considera que enquanto os Estados-membros continuarem a servir a sua dívida, a “música” continuará a tocar e poucos estarão preocupados com o problema de sobre-endividamento soberano, o qual, agravado pela crise Covid-19, poderá levar os governos a enveredar por uma de três vias: austeridade/aumento de impostos, monetização da dívida ou default. A hipótese de default (via reestruturação de dívida) poderá envolver um regresso às antigas Consols. Por tudo isto, continuamos a evitar a dívida soberana europeia preferindo, por enquanto, a “segurança” do emitente EUA.

Ainda não subscreveu a nossa Weekly Note? Subscreva aqui.