Weekly Note

BCE vs Fed

Sixty Degrees assinala algumas diferenças entre os Bancos Centrais

Aceda à Weekly Note em formato pdf

Apesar de aparentemente a Reserva Federal (Fed) e o Banco Central Europeu (BCE) parecerem instituições semelhantes, na verdade apresentam diferenças consideráveis, que muitas vezes escapam à maioria das análises dos observadores de mercado.

A primeira diferença, que valerá a pena destacar, relaciona-se com a criação de moeda por parte dos dois Bancos Centrais e decorre da distinção entre o sistema americano e o sistema do Euro, uma vez que os EUA possuem dívida federal única, por contraponto à Europa que nunca quis consolidar as dívidas dos sues estados. Assim sendo, a Fed pode criar moeda elástica já que influencia a oferta de moeda através da compra ou venda de dívida federal.

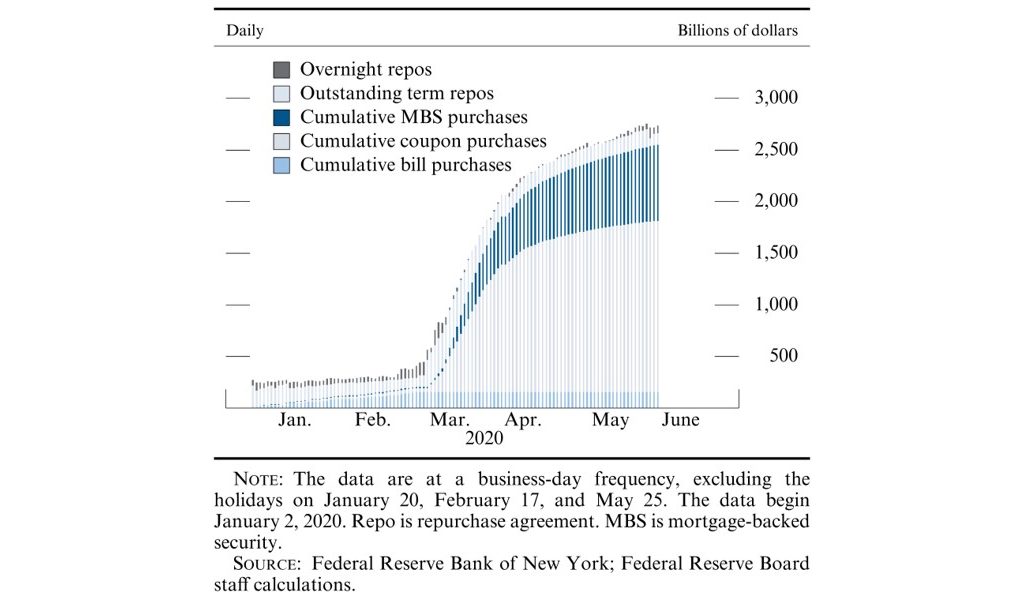

Evolução dos Programas de Compras de Ativos da Fed em 2020 (USD billions)

A criação de moeda é, por isso, acompanhada pela compra de obrigações federais. Já o BCE cria simplesmente moeda sem contrapartida, ou seja, o BCE apenas está autorizado a emprestar dinheiro a governos e bancos da Zona Euro por não existir uma dívida única. O BCE procede a operações regulares de leilão, lançadas para uma determinada oferta de liquidez, a uma taxa fixa por si determinada. Os bancos licitam a quantidade de liquidez que desejam e entregam colateral ao Banco Central. Escusado será dizer que a definição de colateral já sofreu inúmeras alterações com o objetivo de prevenir o colapso do sistema financeiro.

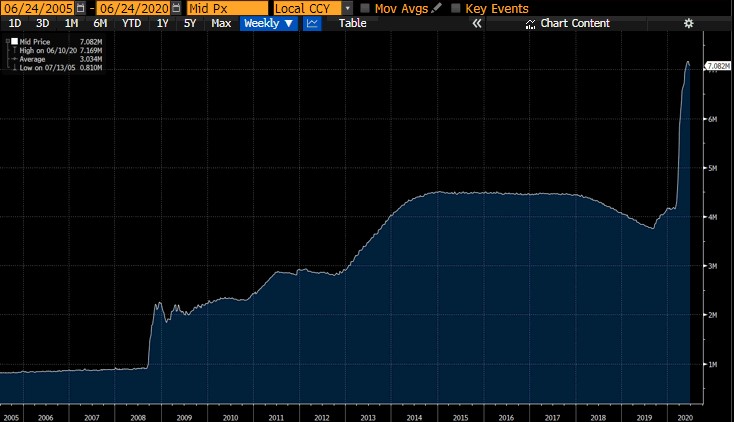

Evolução do Balanço da Fed 2005 – 2020 (USD trillion)

Aquando da crise de 2007-2009 ambos os Bancos Centrais implementaram programas de Quantitative Easing (QE). No entanto, a essência dos mesmos diferiu, tendo produzido resultados também distintos. Na altura, a Fed expandiu a oferta de moeda através de um programa de compra de títulos de dívida federal. Em dezembro de 2013, a Reserva Federal anunciou a retirada dos estímulos, deixando vencer os títulos adquiridos e dando prova do “sucesso” da sua intervenção.

Por seu lado, o BCE levou a cabo o programa OMT (Outright Monetary Transactions), que consistiu na compra de dívida pública de estados membros sob stress financeiro.

Evolução dos Programas de Compras de Ativos do BCE 2015 – 2020 (EUR mil milhões)

O BCE estendeu também a maturidade e a lista de colaterais das operações de refinanciamento de prazo alargado (LTRO). A maturidade inicial de 3 meses foi estendida até 4 anos. Em 2014, o BCE também introduziu taxas de juro negativas com o intuito de incentivar os bancos a emprestar. Porém, a ausência de confiança no futuro não possibilitou o funcionamento do mecanismo de transmissão impedindo a canalização da massa monetária criada pelo BCE para o setor privado e para o consumidor. Em relação ao programa de compras de dívida pública, a ausência de retoma implicou o seu prolongamento e o BCE viu-se obrigado a reinvestir as amortizações de capital e juros em novas obrigações dos governos da Zona Euro. O BCE tornou-se incapaz de interromper a sua política de compras, já que isso desencadearia uma subida das yields soberanas, colocando em cheque os orçamentos dos governos europeus, na sua maioria ainda muito endividados.

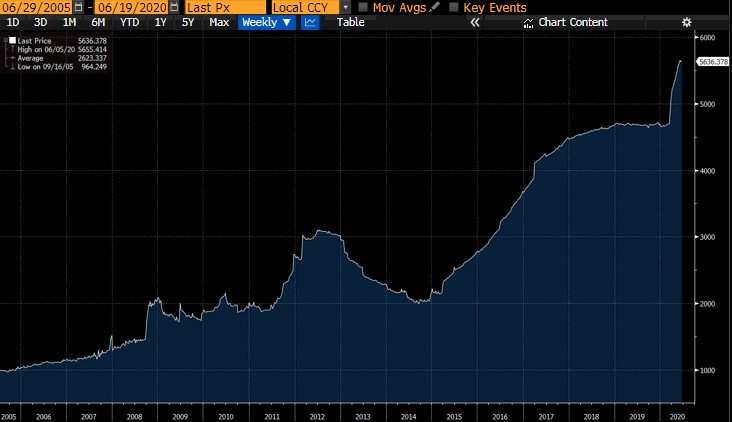

Evolução do Balanço do BCE 2005 – 2020 (EUR mil milhões)

Deste modo, e contrariamente ao caso americano, o QE levado a cabo na crise 2007-2009 tornou-se numa detenção permanente da dívida dos estados da Zona Euro ao invés de uma intervenção temporária no ciclo económico. O BCE viu assim largamente reduzido o seu poder e mostra-se incapaz de se livrar da sua experiência com taxas de juros negativas (existindo atualmente cerca de 12 biliões de euros em dívida com yield abaixo de zero).

Em 2015, um parecer jurídico do Tribunal de Justiça Europeu foi favorável ao OMT, reforçando assim os poderes do BCE. No entanto, na altura vários grupos de cidadãos alemães apresentaram queixas junto do Tribunal Constitucional alemão, alegando que o programa violava a proibição de financiamento monetário do orçamento dos estados membros. Já este ano, o Tribunal Constitucional alemão decidiu que algumas medidas relativas ao programa em questão violam parcialmente o quadro constitucional alemão. Os juízes não acolheram as queixas referidas acima, mas consideraram que existe uma violação do princípio da proporcionalidade também inscrito no Tratado de Funcionamento da União Europeia. Assim sendo, consideraram que o BCE infringiu o princípio da proporcionalidade, que estipula que o conteúdo e o âmbito da ação da UE não devem exceder o necessário para alcançar os objetivos dos tratados. O Tribunal Constitucional alemão fez um ultimato, de 90 dias, ao BCE para clarificar o âmbito do programa. Caso não haja esclarecimento da questão da proporcionalidade, o banco central alemão terá de abandonar a participação no programa. A prazo esta decisão poderá significar um aumento da incerteza legal e uma potencial ameaça à União Monetária. O Tribunal Constitucional alemão colocou em causa a independência do BCE e a autoridade do Tribunal de Justiça da UE. A decisão poderá abrir espaço para o surgimento de desafios legais noutros estados membros ou abrangendo outros programas de atuação.

O objetivo primordial do BCE é a manutenção da estabilidade dos preços, tal como estabelecido no Artigo 127º do Tratado sobre o Funcionamento da União Europeia. Aquando da criação do BCE em 1998, a estabilidade de preços era definida pelo crescimento homólogo do IHCP da Zona Euro abaixo de 2%. Em 2003, o Conselho do BCE clarificou que esta estabilidade se traduz em níveis de inflação próximos, mas abaixo de 2% no médio prazo. No entanto, trata-se de um objetivo algo vago, deixando em aberto um leque alargado de interpretações quanto ao âmbito e limites da política monetária. O mesmo Tratado estabelece ainda que “sem prejuízo do objetivo de estabilidade dos preços, o SEBC (Sistema Europeu de Bancos Centrais) apoiará as políticas económicas gerais na União”. Esta disposição também contribui para uma ausência de definição de limites de atuação, bem como para algum questionar da independência do BCE, nomeadamente face à Comissão Europeia. Pelo contrário, a Fed é totalmente independente.

Aquando da criação do BCE em 1998, os bancos centrais nacionais dos países da Zona Euro transferiram para esta nova instituição supranacional as suas competências em matéria monetária. O organograma do BCE inclui 4 organismos de decisão: Conselho do BCE, Comissão Executiva, Conselho Geral do BCE e Conselho de Supervisão.

O Conselho do BCE é o principal órgão de decisão do BCE e integra 6 membros da Comissão Executiva e os governadores dos bancos centrais nacionais dos países da área do Euro. O Conselho do BCE reúne normalmente duas vezes por mês, nas instalações do BCE, em Frankfurt. A sua função principal é a definição da política monetária para a área do Euro, incluindo decidir sobre os objetivos monetários, as taxas de juro diretoras e a constituição de reservas no Eurosistema.

A Comissão Executiva integra o presidente do BCE, o vice-presidente do BCE e mais 4 membros nomeados pelo Conselho Europeu. Todos os membros são nomeados por um mandato, não renovável, de 8 anos. A Comissão Executiva implementa a política monetária para a área do Euro em conformidade com as orientações e decisões do Conselho do BCE. A Comissão gere a atividade diária do BCE, com o apoio do coordenador-geral de serviços. A Comissão também prepara as reuniões do Conselho do BCE e exerce certos poderes que lhe foram delegados por este, incluindo alguns de natureza regulamentar.

O Conselho Geral do BCE pode ser considerado como um órgão transitório, que desempenha as atribuições anteriormente assumidas pelo Instituto Monetário Europeu. O Conselho Geral integra o presidente do BCE, o vice-presidente do BCE e os governadores dos bancos centrais nacionais dos 27 estados membros da EU. Por outras palavras, inclui representantes dos 19 países da área do Euro e dos 8 países não participantes na área do Euro. O Conselho Geral será dissolvido quando todos os estados membros da EU tiverem adotado a moeda única. O organismo é responsável pelos preparativos necessários à fixação irrevogável das taxas de câmbio, em relação ao Euro, das moedas dos “estados membros que beneficiam de uma derrogação”.

Por último, o Conselho de Supervisão planeia e executa as atribuições do BCE em matéria de supervisão. Ao abrigo do procedimento de não objeção, apresenta projetos de decisão ao Conselho do BCE. O Conselho de Supervisão integra um presidente, um vice-presidente, 4 representantes do BCE e representantes das autoridades de supervisão nacionais.

A estrutura do Sistema da Reserva Federal é composta pelo Conselho de Governadores, pelo FOMC (Federal Open Market Committee), pelos 12 presidentes dos Federal Reserve Banks regionais, por representantes de bancos privados e vários conselhos consultivos.

O FOMC reúne-se habitualmente 8 vezes por ano para definir a política monetária da Fed. É formado, com direito a voto, pelos 7 membros do Conselho de Governadores e ainda pelo presidente da Fed de Nova Iorque e, em regime rotativo, com mandatos de 1 ano, pelos presidentes de 4 bancos da Reserva Federal. A presidência deste Conselho cabe ao Presidente do Conselho de Governadores.

No caso da Fed, os seus acionistas são bancos privados uma vez que a intenção original era de criar um sistema independente que não mexesse com o dinheiro dos contribuintes. No exercício das suas competências, a Reserva Federal é independente no sentido em que as suas decisões não têm de ser ratificadas pelo Presidente dos EUA nem por nenhum outro membro do poder executivo ou legislativo. O Presidente dos EUA tem apenas competências para nomear os membros do Conselho de Governadores e os respetivos presidente e vice-presidente, sujeito à ratificação do Senado.

Em suma, a Sixty Degrees considera que existem diferenças relevantes entre o BCE e a Fed, as quais poderão ajudar a explicar as suas opções em termos de política monetária, bem como a eficácia da sua atuação. Neste sentido, julgamos que o sistema americano é mais robusto e que o falhanço de um dos seus Estados não coloca em perigo o resto do sistema. O mesmo não se aplica ao BCE (e ao Euro). A este propósito, estamos atentos às intenções da Comissão Europeia no que respeita ao novo programa de ajuda (e à forma como será financiado), para tentar perceber até que ponto a federalização da Zona Euro irá avançar (mutualização da dívida a preços de mercado?) e se o Euro terá hipóteses de se tornar uma entidade viável e alternativa ao dólar americano.

Ainda não subscreveu a nossa Weekly Note? Subscreva aqui.