Weekly Note

Cenários para o 2º Semestre de 2020

Sixty Degrees traça os possíveis cenários para o segundo semestre

Aceda à Weekly Note em formato pdf

Enquadramento

O primeiro semestre de 2020, ficou marcado pelo alastrar da pandemia COVID-19, da China a todo o Mundo, levando grande parte dos países desenvolvidos a optar pela criação de condições, mais ou menos agressivas, de confinamento generalizado da população. O tempo de confinamento foi variável de país para país, mas implicou, na generalidade, a paragem abrupta da atividade económica, a quebra da confiança dos consumidores e o um aumento dos programas governamentais de apoio às populações para compensação de parte da perda de rendimento derivada do confinamento.

Os impactos negativos destas medidas ainda persistem nas mais variadas economias. Na China, as vendas a retalho, até ao mês de maio, mostravam quebras de 13,5% vs. o mesmo período do ano anterior, nos EUA, o número de desempregados mantém-se perto de 20 milhões de pessoas, e na Alemanha, a produção industrial registou uma quebra de 36,6%, em abril vs. o ano anterior. O turismo, viagens aéreas e indústria de eventos, são os setores mais afetados por só reabrirem numa fase mais avançada do desconfinamento.

Após as primeiras medidas de confinamento, o mercado financeiro registou uma rápida reação de aversão ao risco com a queda dos mercados acionistas superior a 30%, com o aumentar das yields, em todos os segmentos de obrigações com risco de crédito percecionado, e com a redução da liquidez desse mesmo mercado.

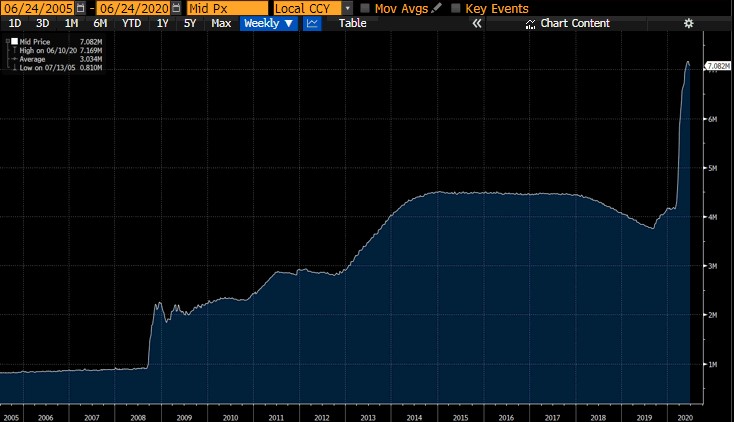

Com o intuito de diminuir o impacto desta paragem económica, governos e Bancos Centrais, um pouco por todo o mundo, têm desenhado e aplicado pacotes de estímulos financeiros dirigidos às empresas e a particulares, enfraquecendo a sua posição estrutural, pressionando métricas de dívida vs PIB (dívida a aumentar e o PIB e a receita fiscal a diminuir em 2020) e fomentando uma “repressão financeira”. No caso americano, a Fed cortou taxas para perto de zero, forneceu liquidez para manter os mercados à tona, libertou capital dos bancos para facilitar a atividade creditícia e juntou-se ao Tesouro americano no lançamento de inúmeras linhas de crédito para suportar não só as famílias e as empresas, mas também alguns estados da União. Ao mesmo tempo, o Congresso aprovou um conjunto de medidas de ajuda à economia no total de 14% do PIB norte americano.

Em resultado destas respostas de política monetária e fiscal, nunca vistas em termos de tamanho e escala, o preço dos ativos financeiros, por todo o mundo, recuperou para níveis próximos dos valores de janeiro (o índice tecnológico americano NASDAQ registou mesmo o seu máximo histórico) o que, na ausência de uma recuperação económica que se traduza em maiores resultados das empresas, poderá indiciar alguma sobrevalorização dos múltiplos de mercado, em termos históricos.

Entre as possíveis explicações para esta exuberância, pós-23 de março, temos, por um lado, uma expectativa de recuperação económica sem precedentes, rápida e abrangente e, por outro, a possibilidade mais sinistra de fuga de capitais, do mercado de dívida pública para o acionista, por receio de nova crise na dívida soberana.

Na última fase do semestre, iniciou-se um fenómeno global de instabilidade social, despoletado pela morte de um cidadão americano às mãos da polícia, que levou a população a protestar contra os excessos das forças de segurança norte americanas. Este fenómeno acabou por se alastrar um pouco por todo o mundo, num misto de protesto contra o racismo e a desigualdade, mas especialmente contra a falta de emprego e de confiança no futuro.

No campo geopolítico, temos vindo a assistir a alguns eventos relevantes mas, até ao momento, largamente ignorados pelos mercados financeiros:

- disputa fronteiriça, entre a Índia e a China, com mortes de militares, pela primeira vez em 45 anos;

- escalada de tensões na península coreana, com a Coreia do Norte a fazer explodir um edifício construído, em 2018, e utilizado como ponto para conversações com a Coreia do Sul;

- a Turquia invadiu partes do norte do Iraque e da Líbia, bem como a violação por alguns soldados de uma fronteira terrestre com a Grécia.

A Sixty Degrees considera que os mercados financeiros partem, para o segundo semestre, de uma base bastante frágil, estando a performance dos ativos muito dependente das continuas injeções de liquidez, por parte dos principais Bancos Centrais mundiais.

Cenário Central

O cenário central da Sixty Degrees, para o segundo semestre, baseia-se numa recuperação da atividade económica mais lenta do que o esperado em função das várias limitações criadas pela pandemia ainda em curso.

Enquanto vigorarem as restrições, com destaque para a limitação relativa à concentração de pessoas, existe um efeito de quebra de confiança que tenderá a retrair o consumo e o investimento por aumento da incerteza quanto ao futuro. Associado a este fenómeno, que vai desde a perda de rendimento e emprego ao acentuar de divergências económicas na sociedade, poderemos vir a assistir ao aumento das tensões geopolíticas e sociais, em vários pontos do mundo, que poderão trazer novos episódios de aversão ao risco, nos mercados financeiros. Assistiremos ainda, neste semestre, às eleições presidenciais norte-americanas, que se adivinham muito disputadas e provavelmente marcadas por mais instabilidade social, em resultado das dificuldades económicas e da enorme clivagem entre o eleitorado democrata e republicano. O resultado das eleições não será, com certeza, indiferente para os mercados financeiros, em especial os acionistas.

Na nossa opinião, o desenvolvimento deste cenário base refletir-se-á numa performance modesta para os vários ativos financeiros, associada a um nível de volatilidade elevado. Ainda assim, as principais classes de ativos, em especial as ações, terão potencial para uma performance ligeiramente positiva pois, em caso de declínio acentuado do preço dos ativos e potencial efeito sistémico de uma queda abrupta, assistiremos ao reforço dos estímulos financeiros por parte dos Bancos Centrais de todo o mundo. Por cada ronda adicional de estímulos, os efeitos positivos serão cada vez menores, mas poderão sustentar ainda a performance dos ativos, neste semestre, caso a deterioração económica não se acentue. Ao mesmo tempo, a reação do mercado acionista irá também depender da capacidade e da velocidade das empresas em voltarem ao seu pico de resultados por ação. Por outro lado, ao nível da renda fixa, será bom recordar que a atual yield da dívida pública europeia está em níveis bastante reduzidos e que o retorno esperado poderá não compensar o risco da sua detenção.

Em relação às eleições presidenciais americanas, a antecipação de uma eventual eleição de Joe Biden poderá ter um efeito negativo nos mercados financeiros devido às diferenças da agenda Democrata, com mais gastos do estado e menos “pro-business”, relativamente à agenda Republicana.

É nosso entendimento que a economia americana deverá iniciar uma retoma no terceiro trimestre do ano, porém, o ritmo da recuperação deverá depender da capacidade de controle da propagação do vírus nos estados do Sul e Oeste. De facto, recentemente assistiu-se a um surto de infeções e hospitalizações em estados como Florida, Texas, Califórnia, Arizona, Geórgia, Carolina do Norte e Carolina do Sul. O controle da situação será crucial, uma vez que, no seu conjunto, os estados em questão representam cerca de 35% da economia nacional.

Tal como já referido, a resposta do Fed tem sido robusta, traduzindo-se numa expansão substancial de liquidez. O agregado M2 registou uma taxa de crescimento anualizada de 83% nos últimos 3 meses. Apesar de não antevermos a implementação de taxas de juro negativas, consideramos que o Fed deverá continuar a sustentar os mercados financeiros, dando suporte indireto às ações. Adicionalmente, é expectável que o Congresso anuncie novos estímulos fiscais já nos próximos meses.

Já na Europa, com os enormes desafios estruturais que tem pela frente, será necessário, no curto prazo, que os seus líderes cheguem rapidamente a uma resolução firme sobre o Fundo de Recuperação e Resiliência Europeia, que crie um mecanismo de transferência de fundos, entre os países com economias mais resilientes e os mais debilitados pela pandemia, e estabeleça uma excelente plataforma para relançar a imagem da União.

Caso isso não se materialize e se assista a forte e permanente aumento do desemprego, as tensões sociais e políticas, nomeadamente na Itália e em França, deverão reacender-se e trazer novos focos de preocupação. Estes fenómenos poderão pressionar o mercado de dívida soberana europeia, devido à ausência de outros compradores que não o Banco Central Europeu, apressando assim o entendimento dos líderes dos 27.

A economia da Zona Euro deverá registar uma queda acentuada, na ordem dos 2 dígitos, em 2020. A recuperação deverá ser lenta e o PIB só deverá conseguir regressar ao nível pré epidemia em 2023. Tendo em conta o forte recuo da atividade económica, uma das principais preocupações prende-se com a evolução do desemprego.

O impacto da atual crise nas cadeias de oferta, aliado à implementação de estímulos do lado da procura poderá trazer riscos de estagflação no futuro.

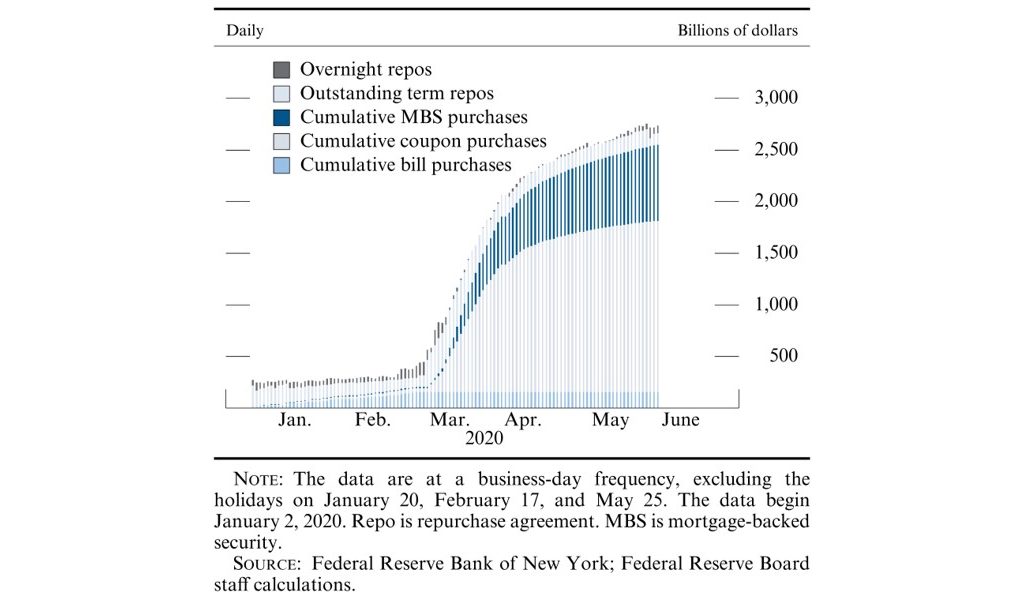

O BCE tem atuado fortemente, implementando compras de ativos numa escala sem precedentes. Será expectável que o Banco Central volte a rever em alta o montante do PEPP – Pandemic Emergency Purchase Programme para um valor próximo dos 2 biliões de euros.

O nosso cenário central para a Europa pressupõe uma reabertura continuada das principais economias, com as autoridades a reagirem especificamente aquando do surgimento de surtos localizados. É disso exemplo a reintrodução de confinamento obrigatório na Renânia do Norte-Vestefália , Alemanha, na sequência de um surto viral numa fábrica de processamento de carnes.

A economia alemã poderá vir a sofrer menos que as restantes, registando uma recessão de um dígito, em 2020. A epidemia revelou-se mais moderada, permitindo ao país implementar um confinamento menos estrito e uma reabertura mais rápida. De destacar a eficácia do programa de layoff, Kurzabeit, o qual ajudou na proteção do emprego e rendimento das famílias. A Alemanha deverá também aproveitar o facto de ter uma capacidade de gastos orçamentais superior.

No que respeita ao Reino Unido, a economia britânica foi fortemente afetada pelo surgimento da pandemia e não é expectável que recupere para o nível anterior antes do final de 2022. As autoridades reagiram tardiamente, permitindo a maior propagação do vírus e, mais recentemente, exigindo um levantamento mais gradual do confinamento.

Por outro lado, a resposta em termos monetários e fiscais foi efetiva. O agregado M4 registou uma subida equivalente a 8% do PIB trimestral nos meses de março e abril. O programa do governo para layoffs, CJRS – Coronavirus Job Retention Scheme, proporcionou o pagamento de 80% dos salários e teve a adesão de um quarto do emprego total.

As principais dificuldades futuras prendem-se com a evolução do desemprego quando o CJRS terminar e com a fraqueza previsível ao nível da despesa das famílias e do investimento. A incerteza relativamente ao acordo Brexit também poderá prejudicar o comércio internacional no curto prazo.

Relativamente à atuação do Banco de Inglaterra consideramos pouco provável que venha a implementar taxas de juro negativas, mas esperamos que mantenha os atuais níveis de 0,10%, facilite o acesso dos bancos ao Term Funding Scheme e anuncie um novo programa de QE no valor de 50-60 mil milhões de libras, no Outono.

No que respeita à economia chinesa, importa referir a recuperação em curso, que deverá sustentar-se até ao final do ano, com o governo a intensificar os esforços nesse sentido. No segundo trimestre, o ritmo de recuperação foi acima do esperado, especialmente no setor manufatureiro. O apoio do Banco Popular da China tem sido importante e permitiu a aceleração do M2 para níveis record de 3 anos. É expectável que o Banco Central venha a estabelecer novas reduções ao nível das exigências de reservas e anunciar mais medidas de apoio direto ao crédito às empresas.

No que se refere ao Japão, a economia deverá encetar uma retoma no segundo semestre, após 3 trimestres consecutivos de contração. Ainda assim o efeito do surto pandémico não foi tão nefasto como noutras geografias já que o estado de emergência teve caráter voluntário, sem imposição de confinamento rigoroso. A economia continua a apresentar fraqueza e a taxa de desemprego, que até então tem estado contida, deverá disparar. A resposta em termos de estímulos fiscais e monetários foi agressiva. O Banco do Japão aumentou o ritmo de compras de ativos, provocando um crescimento da moeda a uma taxa record das últimas décadas.

No que respeita à América Latina, subsistem grandes desafios para estas economias, a médio prazo, e a recuperação deverá ser lenta. Apesar disso, taxas de juro historicamente baixas, expansão fiscal assinalável na maioria dos países e estabilização dos preços das commodities deverão permitir uma recuperação gradual ao longo do resto de 2020 e 2021. Importa referir que a resposta dos diversos da região foi diferenciada e como tal as perspetivas diferem entre países.

Os governos do Chile, da Colômbia e do Perú atuaram de forma rápida, impondo confinamento atempado. Para além disso, nestes casos as autoridades reduziram prontamente as taxas de juro e implementaram estímulos fiscais. Por contraponto, no Brasil e no México, a resposta revelou-se tardia e a epidemia registou maior propagação. Na Argentina e Venezuela, o surto de Covid-19 veio agravar a situação já antes muito difícil.

Relativamente ao Brasil, a incapacidade do Presidente em fazer face à situação, criou um cenário de maior incerteza económica. No caso de um maior controle da epidemia, nos próximos meses, a economia poderá começar a recuperar a partir do terceiro trimestre. No que respeita ao México, a relutância do governo em implementar estímulos fiscais deverá restringir a recuperação económica.

A economia chilena deverá registar uma forte diminuição, no segundo trimestre, e iniciar uma recuperação moderada a partir do terceiro trimestre. O pacote fiscal do governo, as baixas taxas de juro e a recuperação dos preços dos metais deverão suportar o crescimento futuro. Na Colômbia, a resposta à pandemia foi rápida. As baixas taxas de juro e inflação sugerem uma recuperação possível a partir do terceiro trimestre. A recuperação do preço do petróleo será crucial para suportar esta retoma.

Cenário Adverso – 2ª vaga da epidemia

Existe uma forte possibilidade, especialmente durante a época de Inverno no hemisfério Norte, da reimposição de medidas generalizadas de confinamento, com implicações sobre a densidade populacional em espaços fechados e o funcionamento de equipamentos públicos. Esta decisão poderá resultar do surgimento de uma muito forte 2ª vaga epidemiológica, de receios baseados em poucos casos ou nalguma experiência menos bem-sucedida, num país específico.

Nesta situação, a recuperação económica será ainda mais lenta com quebras mais fortes e profundas em alguns momentos. A confiança será fortemente abalada. Os mercados financeiros sofrerão de imediato uma rápida correção dos valores atuais e a atuação dos Governos e Bancos Centrais será posta em causa por se materializar através de mecanismos que não lograram grande sucesso no passado recente. A contestação social deverá aumentar em número de incidentes e de intensidade.

Caso isto se materialize, será necessário um rápido reposicionamento dos investimentos, assumindo uma composição da carteira com ativos de elevada liquidez. Apesar da intervenção dos respetivos bancos centrais, deverá existir especial cuidado na detenção de dívida soberana europeia e japonesa, em função da sua frágil liquidez e do aumento do risco de contraparte.

Em ambos os cenários, as empresas tecnológicas, com uma base de trabalho e vendas digitais, serão as líderes em termos de performance, pois a sua estrutura de custos, e a sua capacidade de inovação e adaptação estão melhor preparadas para lidar com os desafios que se avizinham versus as empresas com estruturas físicas pesadas, muitos empregados e pouca flexibilidade, muito dependentes de não voltarem a sentir uma nova quebra pronunciada das vendas. Destaque especial para as empresas de telemedicina, e-commerce, videoconferências e Fintech.

Em relação a movimentos cambiais, o dólar americano continua a ser a moeda de refúgio, bem como a moeda de financiamento da maioria dos países e entidades a nível mundial, pelo que a procura base estará assegurada. Poderão existir movimentos fortes e de elevada volatilidade, especialmente se tivermos em conta a incerteza em torno do resultado das eleições norte-americanas, à medida que a data das mesmas se aproxima, e/ou em caso de aumento significativo da probabilidade do cenário adverso vir a tornar-se realidade.

Ainda não subscreveu a nossa Weekly Note? Subscreva aqui.