Weekly Note

Desemprego nos EUA continua a diminuir

Breve análise de alguns indicadores económicos recentes

Aceda à Weekly Note em formato pdf

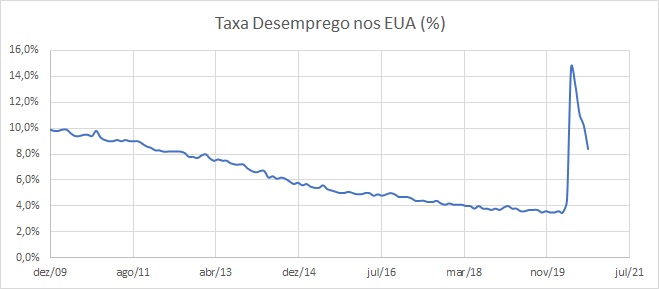

A recente recuperação do emprego nos EUA tem sido quase tão impressionante quanto foi o seu afundar no seguimento do estalar da pandemia. Em agosto, a taxa de desemprego nos EUA diminuiu para 8,4%, o que compara com níveis próximos de 15% nos meses de apogeu do surto pandémico. Desde o mínimo do mês de abril, a economia já recuperou cerca de 13,9 milhões de empregos. Na semana que terminou a 4 de setembro passado, os pedidos iniciais de subsídio de desemprego igualaram 881 mil, o que compara com níveis próximos de 3 milhões no mês de maio. Sem dúvida são notícias muito positivas e revelam um ritmo de melhoria que a maioria dos analistas não previu de todo. É verdade que o progresso registado em agosto foi influenciado em parte pela contratação de cerca de 344 mil trabalhadores para o Census, sendo também de assinalar uma desaceleração na recuperação do emprego privado neste mês. No entanto, nada que coloque em causa o quadro de visível progresso face ao auge do período de confinamento.

Em agosto, a taxa de desemprego nos EUA reduziu-se para 8,4%

Por forma a prosseguir com a recuperação do emprego e do investimento e para alcançar um crescimento real de salários, é nosso entendimento que os EUA deverão avançar com políticas de flexibilização regulatória e redução de burocracia, bem como manutenção de um sistema fiscal atrativo. No presente ano de eleições em que nos encontramos, têm surgido propostas de algumas alas políticas no sentido do aumento da carga tributária, bem como de maior intervenção ao nível da regulação. O exemplo vivido pela Zona Euro parece mostrar que este tipo de medidas não tem tido sucesso, bem pelo contrário, tendo resultado num aumento dos níveis de endividamento e de desemprego. O aumento dos impostos deprime o crescimento económico e a criação de emprego, sendo que o nível dos défices orçamentais acaba por persistir elevado. Recentemente, o primeiro ministro francês anunciou que não levará a cabo aumentos de impostos adicionais, já que não pretende repetir erros passados que resultaram no enfraquecimento do crescimento económico. Tal como é sabido, França é um dos países com carga fiscal mais elevada cuja economia quase que estagnou durante as últimas duas décadas.

Nos últimos dois meses, a economia americana em geral foi prejudicada pela necessidade de imposição de novas medidas de confinamento nalguns estados atingidos por uma segunda vaga de infeções de Covid-19. No entanto, nas últimas semanas, têm surgido alguns indicadores de atividade mais positivos.

Em agosto, o indicador ISM Manufatura atingiu 56,0, um máximo desde novembro de 2018, que compara com 54,2 no mês de julho e 54,8 de estimativa de consensus. Embora se trate de um indicador de difusão, isto é, que nos informa sobre taxas de variação independentemente do nível em que nos encontramos, a recuperação continuada na produção não deixa de ser uma noticia positiva, ainda que o output continue muito aquém do nível de fevereiro, altura em que o emprego no setor produtivo somava mais 740 mil postos de trabalho.

As vendas de automóveis têm registado uma forte recuperação. Em julho, as compras de automóveis novos situaram-se em 8,4 milhões, ligeiramente acima dos níveis anteriores à pandemia. Em média os consumidores de automóveis novos apresentam uma idade de 53 anos e como tal não estão no centro das perdas de emprego ao nível do setor de turismo, onde a média de idades dos trabalhadores é de 30 anos. Por outro lado, é visível um aumento da procura de automóveis por forma a evitar o uso de transportes públicos. Por contraponto, a compra de automóveis por parte de empresas, ao invés de indivíduos, ainda se encontra cerca de 30% abaixo dos níveis pré-Covid.

As vendas de automóveis a indivíduos têm recuperado fortemente

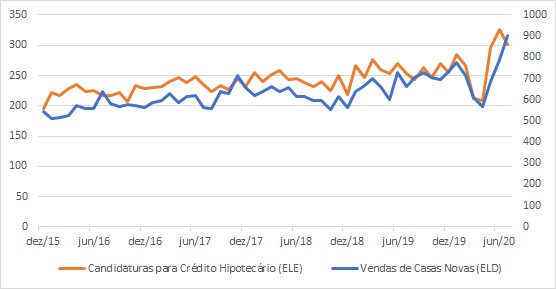

O mercado residencial também tem registado uma forte retoma, com as vendas de casas novas a atingirem um máximo dos últimos 14 anos, durante o mês de julho. É também de assinalar que o comprador de casas novas tem em média cerca de 47 anos, idade muito superior à média de idades mais atingida pelo desemprego. Segundo a National Association of Homebuilders, o sentimento dos construtores de residências subiu para um máximo de 22 anos, no mês de julho.

As vendas de novas casas atingiram um máximo de 14 anos no mês de julho

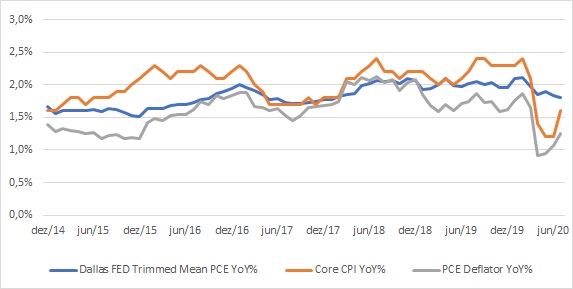

Relativamente à inflação tem sido difícil interpretar a verdadeira tendência por detrás das elevadas flutuações do índice Consumer Price Index –CPI Core. De facto, o CPI Core registou uma queda mensal de 0,4%, em abril, tendo depois registado uma subida de 0,6%, em julho, equivalente à maior variação mensal dos últimos 29 anos. As elevadas variações nas componentes mais afetadas pela Covid-19, como vestuário, tarifas aéreas, dormidas de hotel e seguros automóveis têm tornado a leitura do indicador mais difícil. Desta forma, nesta fase valerá a pena observar a medida de inflação divulgada pela Reserva Federal de Dallas – trimmed mean PCE, a qual é ajustada pelas componentes mais voláteis. Tal como se observa no gráfico abaixo, a medida de inflação ajustada indica um abrandamento nos últimos meses. O nível anterior à pandemia era estável nos 2,0% mas no mês de julho decresceu para 1,8%. É nosso entendimento que esta medida de inflação espelha de forma mais fidedigna a evolução generalizada do nível de preços, indo de encontro à perceção natural de que a pandemia se trata de um fenómeno desinflacionário, tendo provocado um forte recuo na procura de bens e serviços discricionários e um aumento do desemprego.

A medida de inflação ajustada aponta para um abrandamento nos últimos meses

Importa salientar que a evolução do consumo no terceiro trimestre deverá ser afetada pelo fim dos apoios especiais aos desempregados, os quais terminaram a 31 de julho. De recordar que os desempregados estavam a receber um apoio de 600 dólares por semana. Aparentemente, este subsídio será substituído por recebimentos de 300 dólares por semana, mas para já apenas em 32 estados. O impacto, em agosto, terá sido substancial, na ordem dos 40 mil milhões de dólares, equivalente a 2,5% do PIB mensal.

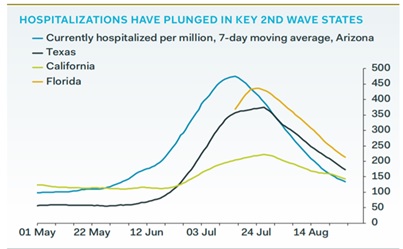

A queda nas infeções e hospitalizações, nos estados que haviam sido mais afetados pela segunda vaga de Covid-19, deverá permitir uma reabertura gradual das suas economias ao longo do próximo mês. Nos últimos dias, têm sido anunciadas medidas de reabertura no Arizona e na California e provavelmente também na Florida. Deste modo, é provável que a economia americana esteja mais aberta no espaço de um mês do que atualmente, possibilitando uma recuperação dos gastos em serviços discricionários. Veremos até que ponto este efeito poderá compensar o fim dos apoios especiais aos desempregados ao nível da evolução da despesa de consumo no terceiro e quatro trimestres do ano.

A queda nas hospitalizações nos estados atingidos pela segunda vaga de Covid-19 deverá permitir a sua reabertura gradual no próximo mês

No entanto, ainda existe grande incerteza quanto à possibilidade de reabertura alargada do país, já que nas últimas semanas também temos assistido a uma aceleração no número de infeções em estados como Iowa, Missouri, Michigan e Dakotas. É certo que a maioria dos infetados têm sido estudantes e como tal as hospitalizações não têm crescido muito, mas ainda assim são sinais de alerta.

Em suma, o crescimento económico, até ao final do ano, parece estar muito dependente do sucesso na contenção do vírus, já que muitos estados não parecem dispostos a reabrir a totalidade das suas economias sem assegurarem que os seus sistemas hospitalares são capazes de lidar com a inevitável subida de casos e que o número de mortes não atinge valores alarmantes do ponto de vista político. O surgimento de uma vacina viável, no final deste ano ou início de 2021, poderá trazer uma redução no nível de medo que afeta atualmente os agentes económicos e os decisores políticos, o que seria capaz de criar expetativas de rápida melhoria da atividade económica americana.

Para a Sixty Degrees, o cenário para os próximos anos só ficará mais transparente com os resultados da eleição de novembro. Para já, as sondagens a nível nacional continuam a atribuir vantagem a Biden, mas Trump parece estar em franca recuperação.

Ainda não subscreveu a nossa Weekly Note? Subscreva aqui.