Weekly Note

Mercado de trabalho nos EUA

Análise aos dados publicados recentemente

Aceda à Weekly Note em formato pdf

Na passada semana, foram publicados os dados mais recentes sobre a evolução do nível de emprego na economia americana. No relatório de emprego, publicado a 6/11 pelo Bureau of labor Statistics (BLS), foi anunciada uma subida de 638 mil novos empregos, acima dos esperados 580 mil, tendo o mês anterior sido revisto em alta de 15 mil postos de trabalho. Este número acima do esperado, já reflete a redução de 268 mil postos de trabalho no setor público, mais especificamente a perda de 147 mil empregos temporários criados durante o Census em curso. No entanto, aquilo que, numa situação normal, seria considerado um excelente relatório de emprego, não permitiu manter o ritmo de recuperação, iniciado em julho, dos estragos causados pelo “confinamento da primavera”.

O setor privado criou cerca de 906 mil postos de trabalho, ligeiramente acima dos 892 mil de setembro e muito superior aos números que o relatório ADP, publicado a 4/11, faziam prever. O ADP National Employment Report anunciou a criação de 365 mil empregos, em outubro, abaixo dos 643 mil esperados pelo consensus de mercado. O gap entre os dois relatórios voltou a alargar-se, após ter sido reduzido substancialmente nos dois meses anteriores.

O gap entre os dois relatórios de emprego voltou a agravar-se

A criação de emprego no setor privado foi muito forte no setor dos serviços (+783 mil), com ganhos de 271 mil nas áreas de lazer e hospitalidade, que continuaram as suas reaberturas, de 104 mil no retalho e de 109 mil nos prestadores de serviços temporários. Já os setores da construção e da manufatura continuam a dar bons sinais de recuperação, adicionando mais de 120 mil novos lugares. Apesar disso, o número de empregos na economia americana ainda está 10,1 milhões abaixo do período pré-covid. A manutenção deste nível de desemprego no tempo causará o disparar do desemprego de longo prazo, incrementando a dificuldade destas pessoas para voltar ao mercado de trabalho uma vez que os empregadores ainda preferem contratar indivíduos já empregados por sentirem que os seus conhecimentos, ritmo e hábitos de trabalho poderão ser mais eficientes.

A tendência pré-covid dificilmente será recuperada no curto prazo

Por seu lado, a taxa de desemprego caiu para 6,9% em resultado do aumento significativo do número de empregados (+2,2 milhões), reduzindo o número de desempregados em 1,5 milhões e voltando a integrar mais de 540 mil pessoas na força de trabalho. No entanto, o BLS apontou algumas falhas na classificação das respostas obtidas, para o seu inquérito de outubro, que poderão resultar numa correção em alta da taxa de desemprego em 0,3 pontos percentuais.

De registar também, a subida de 0,1% no salário médio hora que reflete a criação desporporcionada de empregos de baixo salário, durante o mês de outubro. Esta não é uma situação alheia à pandemia covid-19 enquanto evento que induz a redução dos níveis salariais em resultado da maior procura de trabalho.

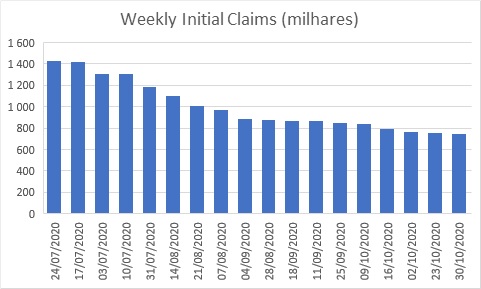

Relativamente aos novos pedidos de seguro de desemprego, os dados divulgados na última semana, apesar de mais estáveis, continuam a surpreender pela negativa ao superarem os 750 mil pedidos , ligeiramente acima dos 735 mil previstos pelo consensus. Este patamar de pedidos continua acima do valor máximo registado durante a crise de 2008, cerca de 665 mil. Ao mesmo tempo, os continuing claims continuam a sua trajetória descendente, já incorporando os beneficiários que estenderam o período desta ajuda através do programa Pandemic Emergency Unemployment Compensation.

Os novos pedidos de seguro de desemprego mantêm a tendência decrescente

Ao nível da produtividade, os dados do 3º trimestre registaram uma subida anualizada de 4,9% (ainda assim abaixo dos 5,6% do consensus). Este acréscimo na produtividade capitaliza sobre a forte subida do trimestre anterior, mas por razões diferentes. Se no 2º trimestre a produtividade aumentou pelo facto do nível de despedimentos ter sido realizado a uma velocidade inferior à da destruição do output, já no 3º trimestre, a variação positiva foi resultado da melhoria substancial do nível de atividade económica acima da criação de novos empregos. É expectável que este nível de acréscimo de produtividade não seja sustentável, uma vez que está a crescer ao dobro do ritmo registado pré-covid. O nível de crescimento dos custos unitários do trabalho (+2,5% yoy) parecem ser uma aproximação mais razoável à evolução futura deste indicador.

Os custos unitários do trabalho aparentam ser um melhor proxy para medir a evolução da produtividade do trabalho

A expetativa, para novembro, é de redução na criação de postos de trabalho, no setor privado, em resultado da intensificação da pandemia de covid-19 e os seus efeitos sobre o setor dos serviços. O corte nas interações pessoais, resultante da rápida deterioração no número de infeções e hospitalizações, continua a prejudicar severamente as atividades relacionadas com o lazer e a hospitalidade, algo que não deverá melhorar no curto prazo. Recorde-se que o nível esperado de infeções por covid-19, no final deste mês (aprox. 200 mil), é praticamente o dobro do registado no final dos primeiros 8 meses de contágio. As indústrias hoteleira, de viagens e da restauração apresentam já fortes sinais de desaceleração, situação que tenderá a agravar-se à medida que forem implementadas novas restrições à sua atividade por parte dos governos estaduais e locais, uma vez que o governo federal não tem poderes para impor restrições a nível nacional. São esperadas restrições sobre bares, restautantes e discotecas, bem como para os agrupamentos de pessoas fora dos grupos familiares e, no limite, confinamentos totais.

Caso a tendência recente de quebra no indicador Homebase Small Business Employment se mantenha intacta, é razoável esperar uma redução, em novembro, no número de empregos à volta dos 500 mil. Neste sentido, é de esperar que haja um entendimento entre democratas e republicanos, até ao final de 2020, e que seja aprovado um novo pacote de estímulos que não deverá, no entanto, atingir os 2,4 biliões de dólares desejados e deixará a porta aberta para novas iniciativas em 2021.

Ainda não subscreveu a nossa Weekly Note? Subscreva aqui.