Weekly Note

China assina “maior acordo comercial do mundo”

Indicadores económicos recentes na China

Aceda à Weekly Note em formato pdf

Na semana passada, quinze países da região Ásia-Pacífico assinaram o maior acordo comercial do mundo, em termos de PIB, no encerramento da cimeira da Associação de Nações do Sudeste Asiático. O acordo denominado RCEP – Regional Comprehensive Economic Partnership abre caminho para a criação de uma zona de comércio livre que abrange a China, o Japão, a Coreia do Sul, a Nova Zelândia e a Austrália, bem como dez economias do Sudeste Asiático (Indonésia, Tailândia, Singapura, Malásia, Filipinas, Vietname, Birmânia, Camboja, Laos e Brunei), que no seu conjunto representam cerca de 30% do PIB mundial. O acordo pretende eliminar 92% das tarifas sobre bens transacionados entre os países participantes, simplificar os processos alfandegários e facilitar a movimentação de bens.

Tendo em conta que os países em questão já gozavam de tarifas reduzidas entre eles, mediante os acordos bilaterais e multilaterais existentes, o impacto principal deste novo pacto acaba por ser sobretudo geopolítico. De facto, a conceção inicial do RCEP remonta a 2012, tendo sido a forma encontrada, pela China, para responder à tentativa de crescente influência dos EUA na região Ásia-Pacífico. Na altura, a administração norte-americana Obama avançava com negociações para o que seria um alargado acordo regional, denominado Trans-Pacific Partnership (TPP), que excluía a China. O RCEP vem agora posicionar a China como centro das redes de comércio e investimento da região e confere-lhe o poder de definir as regras de transação, expandindo de forma clara a sua influência na região. O RCEP é também um sinal de que a Ásia continua focada na liberalização do comércio, apesar de outras regiões do globo se terem tornado mais céticas.

Desta forma, o acordo RCEP não deixa de ser um sinal de alerta para as potências dos EUA e UE. No caso dos primeiros, será crucial entender se a nova administração americana tem algum plano credível para restaurar a influência dos EUA na região Ásia-Pacífico, o que ainda é cedo para perceber. Por seu lado, a UE parece correr o risco de ficar cada vez mais isolada, tendo em conta a dificuldade burocrática em alcançar acordos comerciais e a sua rejeição pelos quadrantes políticos mais radicais.

Como os efeitos deste acordo, sejam eles geopolíticos ou económicos, demorarão tempo a serem sentidos, convirá, para já, fazer um breve ponto de situação sobre os mais recentes dados económicos divulgados pelas autoridades da China.

No terceiro trimestre, o PIB na China aumentou 4,9% face ao período homólogo do ano anterior versus um crescimento anual de 3,2%, no segundo trimestre do ano. Em base trimestral, o PIB avançou 2,7%, no terceiro trimestre, após uma recuperação pós-confinamento de 11,7%, no segundo trimestre. A China encontra-se numa fase mais avançada de recuperação da crise pandémica, já que foi a primeira a ser atingida e demonstrou uma elevada eficácia no controle da propagação do vírus. Nos primeiros nove meses do ano, o PIB na China cresceu 0,7% em base anual, enquanto as principais economias do mundo se depararam com fortes contrações. O Banco Central da China (PBOC) estima que a economia cresça 2,0%, no ano 2020 como um todo. Ainda assim, trata-se de uma previsão desafiante, já que irá exigir um crescimento no quarto trimestre semelhante ao verificado no terceiro trimestre.

Nos primeiros nove meses do ano, o PIB na China cresceu 0,7% (base anual)

Em outubro, a produção industrial na China manteve-se estável registando uma taxa de crescimento de 6,9% em base anual versus 6,7% de estimativa de consensus. Porém, em termos mensais, a produção industrial registou um crescimento de 4,7%, o que compara com 5,8%, em setembro, evidenciando a continuação da tendência de abrandamento que se verifica desde o mês de abril. A desaceleração, em outubro, ficou a dever-se sobretudo à queda de 9,5% na produção de telemóveis. Pela positiva destaque para o aumento de 13,4% na produção de “circuitos integrados” que assim atingiram record. Esta componente tem sido impulsionada pela procura de equipamento tecnológico de suporte ao teletrabalho, algo que poderá vir a desacelerar com o rol-out das vacinas contra o covid-19. As novas vagas de Covid-19, nos países desenvolvidos ocidentais, poderão trazer pressões externas negativas e como tal é possível que as fábricas chinesas comecem a recorrer aos stocks acumulados nos últimos meses ao invés de acelerarem a produção. A redução dos stocks de produtos acabados evidenciada nos dados do PMI Manufatura, de outubro, parece indiciar o início desta tendência. A confirmar-se, poderemos vir a assistir a uma perda de momentum da produção industrial já no decorrer deste trimestre.

A produção industrial desacelerou para 4,7%, em termos mensais

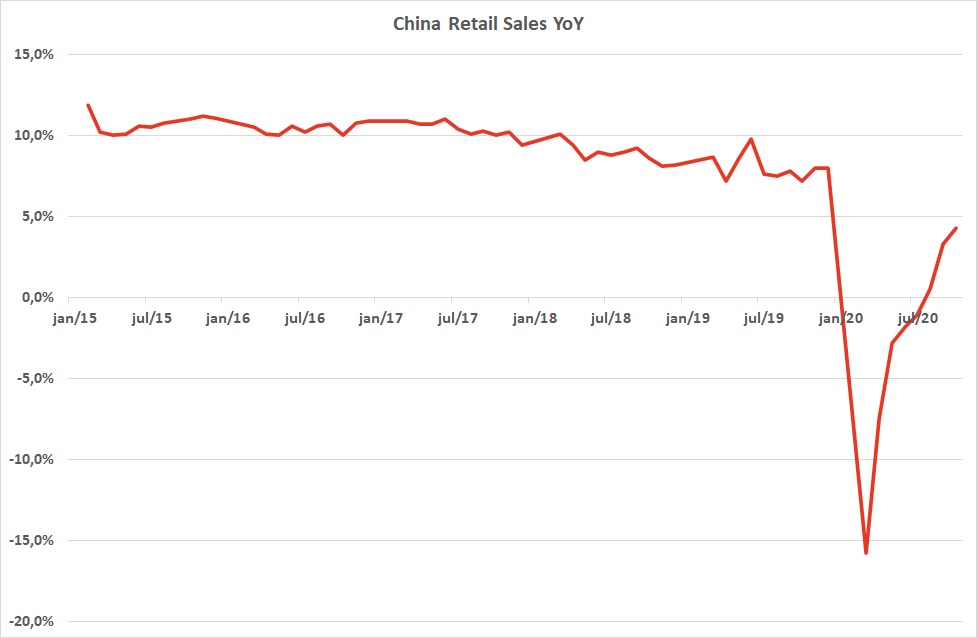

No mês passado, os volumes de vendas a retalho cresceram 4,3% em termos anuais versus 3,3%, em setembro, e 5,0% de estimativa de consensus. As componentes que registaram maior crescimento foram as de joalharia e dos produtos de telecomunicações em oposição às vendas de vestuário e de móveis para casa. Apesar da recuperação dos últimos meses, ainda existem alguns sinais de debilidade, como é o caso das vendas de automóveis ligeiros, em 2020, que se situam 10% abaixo dos valores alcançados no mesmo período do ano passado. Por outro lado, os padrões de mobilidade ainda não regressaram aos níveis pré-crise. Em outubro, o tráfego aéreo e ferroviário registou um aumento negligenciável face ao mês anterior e o tráfego nas autoestradas continua 40% abaixo do nível pré-vírus.

Os volumes de vendas a retalho continuaram a recuperar

A taxa de inflação CPI, registada em outubro na China, diminuiu para 0,5% versus 1,7%, em setembro, abaixo da estimativa de consensus de 0,8%. A queda mais forte do que o esperado no nível de inflação ficou a dever-se à diminuição da componente de inflação alimentar em resultado da normalização dos preços da carne de porco, que haviam subido fortemente no ano passado aquando da gripe suína. No mês de outubro, os preços da carne de porco registaram uma descida anual de 2,2%, após uma subida de 25,5%, em setembro. Este recuo no preço colocou a inflação alimentar em 2,2%, o valor mais baixo dos últimos 20 meses. Apesar disto, não é expectável que a China venha a registar deflação, já que o efeito acima referido tenderá a dissipar-se uma vez que a subida de preços da carne suína, em 2019, foi concentrada entre os meses de agosto e outubro.

A taxa de inflação diminuiu para 0,5% devido à normalização do preço da carne suína

Por seu lado, em outubro, as exportações registaram uma aceleração para 11,4% em termos anuais versus 9,9%, em setembro, superando a estimativa de consensus de 9,2%. As exportações para a UE registaram uma queda pelo sexto mês consecutivo, enquanto as vendas para os EUA aumentaram 3,3%, em base mensal, versus uma queda de 1,7% no mês anterior. As exportações para o Reino Unido registaram um avanço mensal de 6,7%, em claro contraste com a descida de 11,0% verificada em setembro. O Japão foi o responsável pelo impulso das exportações para a Ásia como um todo.

Apesar das maiores restrições de confinamento estarem a ter lugar na Europa, é possível que as exportações chinesas para os EUA e para o Japão também possam estar em risco, uma vez que já recuperaram totalmente dos mínimos do primeiro trimestre, aquando do confinamento. No primeiro terço do atual trimestre, as exportações para os EUA e para o Japão situavam-se em 124% e 105%, respetivamente, das médias pré-vírus observadas no quarto trimestre de 2019. No caso da UE, as exportações chinesas situavam-se em 91% do valor pré-Covid. Certamente que os confinamentos despoletados por novas vagas do vírus nos parceiros comerciais da China poderão ter um efeito prejudicial na evolução futura das suas exportações. No que toca às importações, registe-se o crescimento anual de 4,7% versus 13,2%, em setembro. No entanto, existem algumas reservas na interpretação destes dados, nomeadamente no sentido em que as taxas de crescimento podem não espelhar somente a solidez da procura doméstica. De facto, as importações como um todo têm beneficiado do forte crescimento das compras externas de “circuitos integrados” por parte das empresas tecnológicas. Em outubro, os volumes de importações de “circuitos integrados” até diminuíram 0,5%, em termos mensais, o que não é de estranhar após a subida de 4,7%, registada em setembro, e que correspondeu ao máximo histórico de 48,3 mil milhões de unidades. Estas importações aceleraram fortemente após os EUA terem decretado restrições à compra de soluções tecnológicas a empresas chinesas (ex: caso Huawei), levando-as a acumular stocks por recearem que a qualquer momento pudessem ser banidas das cadeias de oferta internacionais.

A Balança comercial chinesa voltou para perto dos seus valores máximos, desde 2015

Muitas análises à economia chinesa referem o risco de um potencial problema de dívida. Contrariamente ao caso de muitos países europeus, em que o endividamento é sobretudo assente no setor público, no caso da China a dívida pública/PIB é de apenas 46%. De facto, na China, a maior proporção do endividamento situa-se ao nível das empresas, com o rácio dívida empresarial/PIB a superar os 150%, no 1º trimestre de 2020 (IIF – Institute of Internacional Finance: Weekly Insight of May 14th, 2020).

Historicamente, subidas repentinas e acentuadas do nível de endividamento, mais especificamente aumentos superiores a 30% no rácio dívida/PIB num período inferior a 5 anos, degeneraram em contração económica ou nalgum grau de crise financeira. Não deixa de ser um sinal de alerta, o facto do rácio dívida/PIB na China ter aumentado mais de 50%, nos últimos cinco anos.

Assim sendo, pode concluir-se que a economia chinesa é algo vulnerável a uma potencial crise de dívida que poderá surgir num contexto de aperto das condições monetárias. Sendo a China a segunda maior economia mundial e um player chave no comércio internacional, uma tal crise teria repercussões muito nefastas a nível global. Desde logo, afetaria fortemente os principais parceiros comerciais de proximidade, nomeadamente a Coreia do Sul, a Malásia e o Vietname, isto é, todos os países cujas exportações para a China assumem um peso de relevo no PIB. Economias muito abertas comercialmente como a África do Sul e o Chile também tenderiam a ser prejudicadas. Os próprios EUA também seriam cada vez mais afetados num cenário deste tipo. É preciso relembrar que a economia chinesa é hoje estruturalmente assente num vasto mercado de consumo doméstico, o qual tem sido alvo crescente das empresas norte-americanas como forma de sustentarem o crescimento das suas vendas.

Em suma, a Sixty Degrees considera que o novo acordo comercial RCEP tem um significado geopolítico importante, reforçando a influência da China na região Ásia-Pacífico e deixando um sinal de alerta para os EUA e UE. No imediato, continuaremos a monitorizar de perto os indicadores económicos chineses por forma a perceber quais os principais contributos que este acordo de comércio trará à economia chinesa e a forma como afetará o crescimento futuro do seu PIB, já a partir de 2021.

Ainda não subscreveu a nossa Weekly Note? Subscreva aqui.