Weekly Note

Economic Outlook da OCDE – dez20

Sixty Degrees sumariza novas projeções

Aceda à Weekly Note em formato pdf

No início deste mês, a Organização para a Cooperação e Desenvolvimento Económico (OCDE) divulgou o seu mais recente Economic Outlook, com projeções para 2021 e 2022. Na presente weekly note pretendemos fazer um sumário das suas novas estimativas para a economia global e para Portugal, em específico.

A OCDE constata que a perspetiva de uma eventual trajetória de saída da crise melhorou devido às notícias promissoras de avanços no desenvolvimento de uma vacina eficaz que possa ser potencialmente distribuída até ao final de 2021. Note-se, no entanto, que existem desafios logísticos significativos à distribuição da vacina à escala mundial e, como tal, o outlook de curto prazo permanece incerto. É natural que até que a vacina seja efetivamente administrada numa percentagem considerável da população, a gestão da pandemia obrigue à imposição de restrições. De facto, o ressurgimento da pandemia, com uma segunda vaga que assolou várias economias, obrigou à recente introdução de novas medidas de confinamento, que vieram colocar em cheque o ritmo da recuperação global e poderão levar a novas quedas de output no curto prazo, em especial nalguns países europeus. É expectável que, no curto prazo, continuem a surgir surtos localizados adicionais, com necessidade de aplicação de medidas de contenção mais ou menos restritivas. Assim sendo, a necessidade de distanciamento físico e o fecho parcial de fronteiras deverão persistir durante mais alguns trimestres, com penalização para o crescimento económico. As empresas pertencentes aos setores mais prejudicados pelas medidas de contenção poderão não ser capazes de sobreviver, aumentando o risco de perdas de emprego e insolvências.

O cenário base da OCDE assume que uma vacina é disponibilizada, em escala, até ao final de 2021 e que os eventuais novos surtos virais são de algum modo contidos. Com base nestas hipóteses, é projetada uma recuperação gradual, embora desigual, da economia global nos próximos 2 anos. Após uma queda de 4,25%, em 2020, o PIB global deverá crescer 4,25%, em 2021, e 3,75%, em 2022.

Projeções para o crescimento global (2021-22)

De acordo com esta estimativa, no final de 2021, o PIB global deverá regressar praticamente ao nível pré-crise. No entanto, tal como se pode observar no gráfico abaixo, a recuperação deverá ser diferenciada consoante os países.

Evolução estimada do PIB (2020-22)

Ainda assim, tal como se verifica no gráfico abaixo, projeta-se que, em 2022, o output da economia mediana fique 5% abaixo das expectativas existentes antes da crise. Este gap diminui para cerca de 1%-2% no caso da China, da Coreia do Sul e do Japão e em alguns países do Norte da Europa.

GDP gap na economia mediana (2020-22)

Nos EUA, o PIB deverá crescer entre 3,25%-3,5% nos próximos 2 anos, após um recuo de 3,75% em 2020. No curto prazo, a elevada incerteza, o desemprego e o surgimento de novos surtos virais deverão continuar a refrear o ritmo da recuperação. No entanto, a possibilidade de novos estímulos fiscais, no início de 2021, poderá suportar a despesa de consumo das famílias.

No Japão, o PIB deverá crescer 2,25%, em 2021, e 1,50%, em 2022, após uma queda de 5,25%, em 2020. As exportações deverão continuar a registar uma melhoria, embora a fraqueza na evolução dos rendimentos das famílias coloque um travão à trajetória do consumo privado. Uma postura orçamental mais restritiva em 2021 deverá provocar um abrandamento no ritmo da retoma.

Na área do Euro, o PIB deverá cair cerca de 7,5%, em 2020, com as perspetivas de recuperação no curto prazo ainda fracas. A recente introdução de novos confinamentos deverá provocar uma recessão de 3%, no quarto trimestre deste ano. Estima-se uma recuperação económica moderada de 3,6% e 3,3%, em 2021 e 2022, respetivamente. No entanto, o output não deverá regressar aos níveis pré pandemia até ao final de 2022.

Na China, prevê-se a continuação de uma recuperação sólida, com o PIB a crescer cerca de 8,0%, em 2021, e 4,9%, em 2022. A melhoria ao nível do investimento e das exportações parece estar a impulsionar esse pick up económico.

Em termos de rubricas do PIB, a OCDE estima que, nas economias avançadas, o consumo privado cresça 3,5% ao ano, entre 2021-2022, após uma queda de 6%, em 2020. A taxa de poupança das famílias deverá permanecer acima dos níveis pré-crise ao longo do período de projeção.

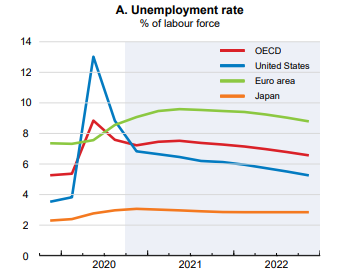

Em geral, as condições do mercado laboral vão permanecer difíceis. Nos próximos 2 anos, a taxa de desemprego dos países da OCDE deverá diminuir apenas 0,75pp face aos 7,25% estimados para o quarto trimestre de 2020. A continuada incerteza poderá fazer com que muitas empresas optem por responder à melhoria da procura através de um aumento do número de horas trabalhadas por empregado ao invés de uma expansão da sua força laboral, especialmente se estiverem a socorrer-se dos programas de layoff. A difícil situação laboral deverá também impedir o crescimento dos salários e dos rendimentos.

Perspetivas para a evolução da taxa de desemprego (2021-22)

Já o investimento, nas principais economias mundiais, deverá crescer apenas 1,75%, em 2021, permanecendo muito abaixo dos níveis pré-pandemia. Em 2022, a OCDE estima uma aceleração de 4% face a 2021.

O comércio mundial deverá continuar a recuperar lentamente, aumentando em média 4,25% ao ano, entre 2021-2022, após um recuo de 10,25%, em 2020. A fraca recuperação do investimento e a elevada probabilidade de manutenção de restrições ao nível das viagens internacionais e do turismo deverão contribuir para uma retoma modesta do comércio global.

Em geral, as taxas de inflação nas economias avançadas recuperaram desde o mínimo em meados de 2020, mas permanecem abaixo dos níveis pré-pandemia. Esta tendência deverá subsistir, em 2021, projetando-se uma lenta convergência para os níveis pré-crise apenas no final de 2022. As forças deflacionárias da pandemia deverão continuar a prevalecer, apesar de eventuais disrupções nas cadeias de oferta dalgumas indústrias possam pressionar em alta o nível de preços.

A inflação deverá permanecer baixa até 2022

Na opinião da OCDE, os bancos centrais das economias avançadas deverão continuar a política monetária acomodatícia, dando suporte aos mercados de crédito e assegurando que as taxas de juro serão mantidas a níveis muito baixos ou mesmo negativas. Os estímulos fiscais também deverão ser mantidos e renovados quando as ações de emergência terminarem. Para a OCDE, o objetivo dos países terá de ser o de evitar uma retirada prematura dos estímulos, numa altura em que as economias permanecem frágeis e o crescimento continua a ser prejudicado pelas medidas de confinamento. Admite-se que a dívida pública vá aumentar de forma substancial nalguns países, alguns dos quais já apresentavam níveis elevados pré-crise, mas considera-se que a sustentabilidade da dívida só deverá ser uma prioridade quando a retoma estiver avançada.

Para além do cenário base mencionado acima, a OCDE traça ainda 2 cenários adicionais: upside e downside.

O cenário upside pressupõe um avanço mais rápido, a nível mundial, no desenvolvimento e distribuição de uma vacina eficaz que levaria a forte impulso na confiança dos consumidores e das empresas, possibilitando uma recuperação mais forte do consumo e do output, especialmente em 2022. A redução dos níveis de incerteza, diminuiria a necessidade de constituição de maiores níveis de poupança, por precaução, aumentando o rendimento das famílias e a sua despesa de consumo. Neste cenário, o crescimento do PIB global aumenta 0,75pp, em 2021 e 1,75pp, em 2022 face às projeções do cenário base. Deste modo, o crescimento do PIB global passaria a 5% e 5,5%, em 2021 e 2022 respetivamente.

No cenário downside, a distribuição da vacina a nível mundial revela-se mais desafiante e demorada, levando ao prolongamento do período de aplicação das medidas de contenção para reduzir a propagação do vírus. Neste cenário, os níveis de confiança diminuem, aumentando as taxas de poupança das famílias e reduzindo o seu consumo. O investimento será mais fraco, aumentando o número de insolvências e as perturbações nos mercados financeiros, nomeadamente através do aumento dos prémios de risco e da possível queda dos mercados de ações e de commodities. O crescimento do PIB global reduz-se em 2,75pp, em 2021, e 1,5pp, em 2022, face ao cenário base. O output global só regressará aos níveis pré-pandemia no final de 2022.

PIB global: UPSIDE vs DOWNSIDE

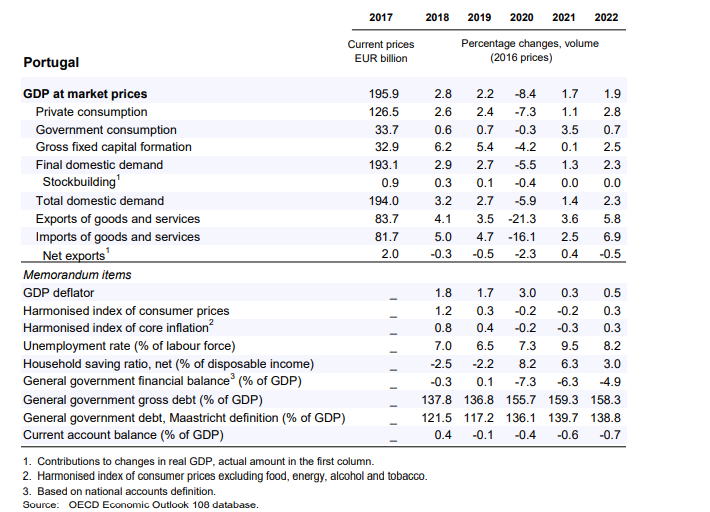

No que se refere à economia portuguesa, a OCDE surge como a instituição mais conservadora em termos de projeções de crescimento. Após uma recessão estimada de 8,4%, em 2020, a OCDE prevê uma retoma de apenas 1,7%, em 2021, e 1,9%, em 2022. No cenário base, o PIB doméstico deverá assim permanecer abaixo do nível pré-crise, no final de 2022, com o tecido produtivo a ser fortemente prejudicado pela pandemia. A incerteza generalizada e a elevada proporção do turismo no PIB deverão refrear o ritmo da recuperação, até que os efeitos da vacina contra a covid-19 sejam visíveis. Destaque, pela negativa, para a estimativa de evolução do consumo privado que, após queda esperada de 7,3% em 2020, apenas deverá registar uma pequena recuperação de 1,1% e 2,8%, em 2021-22 respetivamente. O aumento da taxa de desemprego para 9,5%, em 2021, não deverá ser alheio à evolução do consumo privado. O investimento poderá registar uma melhoria ajudado pelas baixas taxas de juro e pelo recebimento de fundos comunitários. No entanto, a fraqueza económica poderá trazer riscos para o setor financeiro através de uma subida acentuada do crédito mal-parado, em especial no setor do turismo. O défice orçamental e a dívida pública deverão manter-se elevados, com a última a atingir 139% do PIB, em 2022. Passivos contingentes, provenientes da concessão de garantias públicas, poderão exercer pressão adicional sobre o nível de endividamento público nacional.

A OCDE considera que o governo português deve aguardar por uma confirmação da recuperação económica para retirar gradualmente as suas ações de suporte. Em simultâneo deve assegurar que o seu apoio é canalizado para as empresas mais produtivas ao invés das inviáveis, fomentando uma reestruturação progressiva da economia.

Portugal: previsões da OCDE para PIB e desemprego (2021-22)

Em suma, a perspetiva de uma saída mais rápida da crise poderá ter melhorado com os anúncios ligados aos avanços nas vacinas contra a pandemia covid-19. O ritmo da recuperação económica global estará sobretudo dependente do ritmo da sua distribuição e comprovada eficácia. A evolução dos níveis de confiança das famílias e das empresas serão também chave crucial para a trajetória da retoma dos próximos dois anos. Já em Portugal, além dos fatores supracitados, a aplicação dos fundos de estímulo, provenientes da União Europeia, em investimento produtivo, capaz de gerar emprego, exportações e diversificação económica, será uma das chaves para que o Governo possa almejar uma recuperação mais acelerada do que a estimada pela OCDE.

Ainda não subscreveu a nossa Weekly Note? Subscreva aqui.