Weekly Note

As finanças públicas de Itália no âmbito da pandemia

Breve análise do rácio da dívida pública

Aceda à Weekly Note em formato pdf

No caso de Itália, a pandemia parece ter desencadeado algo inusitado pois, apesar do colapso económico e do disparo do rácio de dívida pública, as yields das obrigações soberanas vieram para mínimos record. Com isso, no último ano e à primeira vista, o outlook para a trajetória da dívida pública a médio prazo parece menos desfavorável.

Na sequência da crise pandémica, em 2020, a dívida pública italiana alcançou os 155,6% do PIB, o que compara com os 134,8% de 2019. No curto prazo, isto é, nos próximos um a dois anos, é natural que o rácio de dívida pública possa ainda aumentar um pouco mais, uma vez que o défice orçamental permanecerá elevado e o PIB só deverá regressar aos níveis pré-pandemia, no início de 2023.

No entanto, num horizonte temporal mais alargado, tornou-se menos improvável que o rácio de dívida pública de Itália possa regressar a uma tendência gradual decrescente, ao invés de inevitavelmente crescente como se pressupunha anteriormente à pandemia. O fator chave para a melhoria do outlook das finanças públicas italianas prende-se com a forte descida das yields soberanas que atingiram mínimos record este ano (yield a 10 anos 0,68% a 31/03/2021), sendo que o BCE tudo fará (se o se capital próprio o permitir!) para que assim continuem durante um período longo de tempo.

As yields da divida italiana atingiram mínimos record

Neste âmbito, convém destacar a introdução, por parte do BCE, do programa de compra de ativos PEPP (Pandemic Emergency Purchase Programme), com uma dotação de 1.850 mil milhões de euros, em curso, no mínimo, até final de março de 2022. O PEPP não possui as restrições associadas aos anteriores programas de compras de ativos, o que permite a efetiva intervenção do BCE nos mercados obrigacionistas de um determinado país, neste caso de Itália. Realçar também que o BCE reduziu, em 20%, os haircuts na valorização do colateral. De recordar que o APP (Asset Purchase Programme), em curso desde 2015, estabelece limites à detenção de dívida ou séries de dívida de um país, bem como restrições ao volume de compras consoante a chave de capital no BCE desse mesmo país. Atualmente, o BCE detém cerca de um quarto do total de dívida pública italiana emitida e esta proporção poderá vir a atingir mais de 30% no final de 2022.

Adicionalmente, a evolução das yields também beneficiou, embora numa menor extensão, da tomada de posse de Mario Draghi, como primeiro-ministro de Itália. Draghi substituiu Giuseppe Conte, depois de ter conquistado o apoio de quase todos os partidos políticos para formar um governo de unidade nacional. De recordar que, em janeiro último, Conte renunciou ao governo depois do partido Itália Viva, parceiro da anterior coligação governamental, ter abandonado o governo, deixando-o sem maioria no Parlamento. Por seu lado, Draghi conta com o apoio quase unânime do Parlamento, com a esquerda do Partido Democrata, a direita de Silvio Berlusconi e a Liga de Matteo Salvini, o centrista Itália Viva de Matteo Renzi, o Movimento 5 Estrelas e o Grupo Misto. Assalta-nos a dúvida se Mario Draghi irá aproveitar este governo para pôr em prática as suas próprias recomendações, tal como delineadas no relatório do G30 intitulado “Reviving and Restructuring the corporate sector Post-Covid” (e que já foi abordado na nossa Weekly Note de 15.02.2021).

O BCE pretende facilitar uma descida adicional das yields, este ano, e a sua permanência em níveis muito baixos em 2022. A partir daí, apesar da inevitável incerteza associada às previsões futuras, caso o Banco Central tente reduzir lentamente as suas compras, deveremos assistir à subida gradual das taxas de juro de longo prazo. Esta subida poderá causar alguma tensão nos mercados obrigacionistas e, como tal, será de admitir que o BCE tenha de arranjar uma nova forma de intervenção.

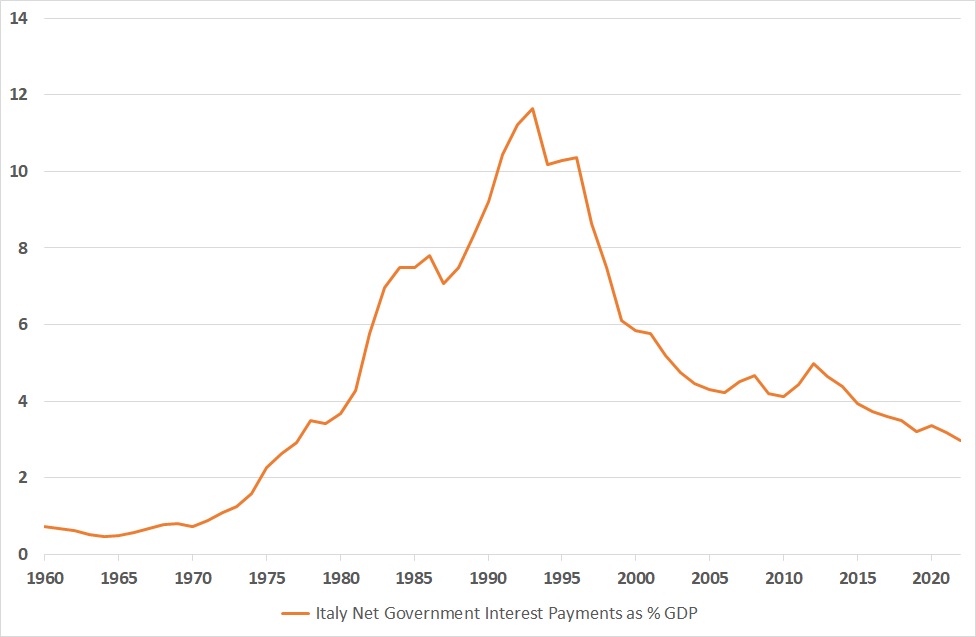

Este reforço de atuação por parte do BCE fará com que os encargos com juros da dívida pública, nos próximos anos, sejam inferiores ao que se antecipava antes da pandemia. Apesar do disparo no rácio de dívida pública, a despesa pública com juros deverá reduzir-se, em 2021, devido à descida das yields. A manutenção das yields em níveis historicamente baixos poderá fazer com que a despesa com juros, em % do PIB, associada a um rácio Dívida Pública/PIB de 145%, em 2030, seja equivalente à registada, em meados dos anos 70, com um rácio Dívida Pública/PIB de apenas 40%.

Evolução da despesa com juros (em % do PIB)

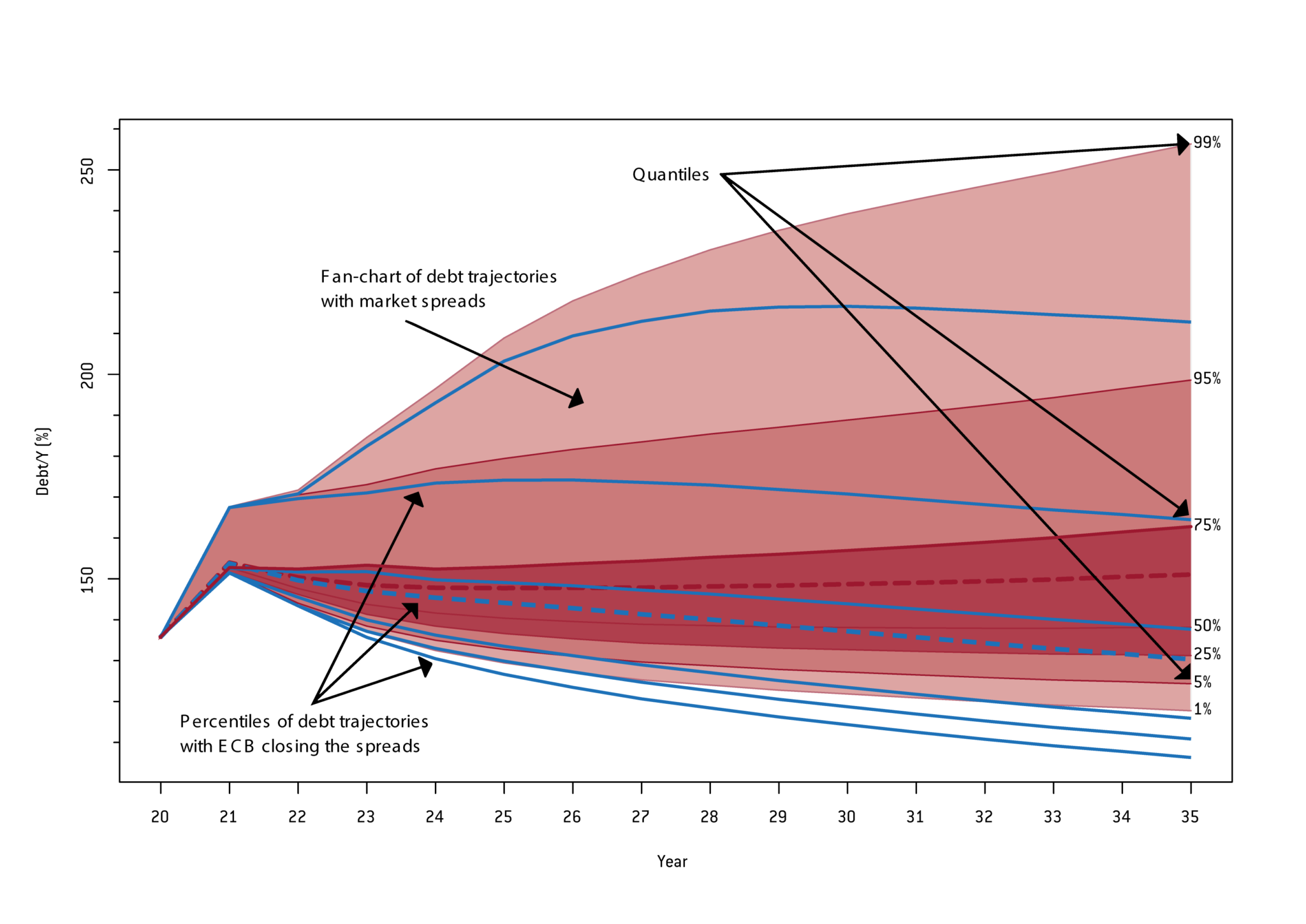

Desta forma, o rácio de dívida pública de Itália poderia assumir uma tendência decrescente, nos próximos anos, em função da forte redução nos encargos com juros. Anteriormente à pandemia, o cenário base era de insustentabilidade da dívida pública italiana, com probabilidade de um desfecho de default ou reestruturação a médio prazo. O baixo crescimento económico aliado à persistência de défices elevados e à ausência de intervenção suficiente, por parte do BCE, deixavam antever a exigência de maiores prémios de risco para deter dívida italiana, o que facilmente teria provocando uma subida das yields e, como tal, a impossibilidade de o governo servir a sua dívida.

Trajetórias para o rácio debt-to-GDP, com e sem intervenção do BCE

A baixa prolongada das yields torna mais provável que o rácio de dívida pública de Itália assuma uma tendência decrescente, nos próximos anos, apesar de ainda assim vir a permanecer em níveis elevados, quer numa perspetiva histórica quer quando comparado com outros países. A probabilidade de default subsiste, mas parece ter diminuído no curto prazo.

Contudo, tal como se pode observar no gráfico abaixo, não deixa de ser alarmante que, no passado, Itália tenha feito default com rácios de dívida sobre o PIB inferiores ao atual.

A Itália chegou a fazer default com rácios de dívida inferiores ao atual

Apesar da melhoria de outlook devido ao reforço de atuação do BCE, convém referir que Itália mantém uma taxa de crescimento económico potencial muito baixa. A evolução da atividade económica, a prazo, será travada por diversos fatores, como os baixos níveis de qualificação, o atraso em termos de adoção de tecnologias de informação, o impacto adverso da evolução demográfica e a ausência de autonomia em matéria de política económica devido à integração na Zona Euro.

Após a recuperação inicial pós-pandemia será expectável que a economia italiana cresça a um ritmo mais lento que a média regional europeia. Alguns analistas apontam para que esse crescimento possa vir a igualar cerca de 0,5% por ano, comparado com um valor superior a 1,0% para a Zona Euro como um todo.

No âmbito do Fundo do Recuperação da UE, Itália deverá receber subvenções no valor de 5% do PIB (2019), nos próximos 6 anos. No entanto, o país tem tido um fraco track record na aplicação dos fundos comunitários, pelo que apesar de se tratar de uma soma considerável, acaba por ser menos significativa quando observada no contexto do elevado aumento da dívida pública, em 2020. Assim sendo, é difícil admitir que o Fundo de Recuperação, por si só, venha a representar uma alteração significativa na trajetória de crescimento económico de Itália.

De facto, o lento crescimento económico parece estar subjacente ao problema de dívida existente. Tal como se pode observar no gráfico abaixo, no período anterior à pandemia, o governo italiano registou superavits orçamentais em 26 dos 28 anos anteriores.

O lento crescimento económico parece estar subjacente ao problema de dívida existente

Apesar de ter registado excedentes orçamentais, a partir de meados dos anos 90, o fraco crescimento económico, registado até à crise financeira global, não permitiu reduzir o stock de divida acumulada pela Itália, nos anos 70’s e 80’s.

Não obstante tudo o que foi referido acima, a situação das finanças públicas, em Itália, continua a ser muito mais desequilibrada do que noutros países europeus. Contrariamente ao Japão, onde o rácio de dívida pública também se manterá elevado nos próximos anos, a Itália não tem controle sobre a sua política monetária que está nas mãos do BCE. O problema poderá ser adiado, mas subsistirá no tempo pelo que, quando (e se!) o BCE reduzir o seu suporte às dividas governamentais, é expectável que os investidores continuem a exigir prémios de risco mais elevados para deter obrigações de governo italianas, face às restantes dívidas da Zona Euro.

De facto, um dos principais riscos para a economia italiana prende-se precisamente com a possibilidade do BCE vir a reduzir o seu apoio precocemente, provocando uma subida nas yields. Apesar de não ser o cenário central, não deixa de constituir um risco, sobretudo se a economia europeia vier a recuperar mais rapidamente do que o esperado, no espaço dos próximos 3 a 4 anos. De qualquer forma, o atual waiver do BCE expira em setembro deste ano, colocando pressão sobre os bancos comerciais, que deixam de poder usar a divida de países com pior qualidade de crédito como colateral junto de BCE, e sobre os investidores, ao reduzir-lhes a garantia de rollover da divida governamental através das compras do BCE. Neste sentido, os países mais vulneráveis poderão ver subir as yields da sua divida, em função da maior probabilidade de redução do seu rating caso não cumpram a barreira minima definida pelo BCE. Um efeito de segunda ordem desta situação, deverá resultar do término da atual redução dos haircuts. No caso da Itália, se o BCE mantiver a data para final do programa, poderemos assistir à rápida subida do seu spread face à Alemanha, um forte aumento na trajetória ascendente do stock de divida e, em consequência, a uma potencial crise soberana.

Por outro lado, se a economia italiana vier a registar algum tipo de choque doméstico muito especifico, dificilmente o BCE conseguirá intervir e evitar que se acumule pressão adicional sobre as finanças públicas, com consequências menos positivas.

Por fim, existe o risco de no futuro surgir um governo mais populista que crie tensões com a UE, questione a continuação na união monetária e/ou o compromisso do Estado italiano em honrar a sua dívida. Nesta fase, com o recente governo de unidade nacional, esta opção parece ter-se tornado menos provável. A prazo, a eventual lentidão do crescimento económico poderá fazer com que alguns partidos, como o Lega ou o Italexit, e/ou os próprios eleitores se tornem ainda menos crentes nos benefícios de integrar a Zona Euro.

Em suma, a pandemia, num certo sentido, veio “melhorar” o outlook das finanças públicas italianas, para os próximos anos, devido à atuação reforçada do BCE. Porém, o rácio de dívida pública de Itália deverá continuar em níveis elevados, quer historicamente quer quando comparado com outros países. Tendo em conta que a economia italiana deverá crescer a um ritmo mais lento que a média regional europeia, o problema de Itália poderá ter sido apenas adiado, mas não resolvido. Desta forma, mantém-se a vulnerabilidade da economia italiana a eventuais choques, como a retirada precoce do suporte do BCE, um novo choque económico e/ou o avanço e crescimento do número de céticos sobre os reais benefícios do projeto europeu.

Ainda não subscreveu a nossa Weekly Note? Subscreva aqui.