Weekly Note

Economia Sul Coreana

Breve análise da situação atual

Aceda à Weekly Note em formato pdf

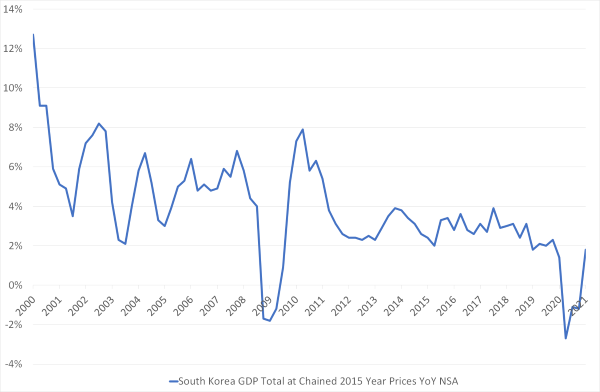

A título introdutório , importa referir que o rendimento “per capita” da Coreia do Sul relativo ao dos EUA, passou de 17% em 1980, para 71% em 2020 (expresso em paridade de poder de compra). No período de 1980-1996, precedente à crise asiática de 1997-1998, a economia coreana registou uma taxa de crescimento extraordinária de 9% em média ao ano. Este forte desempenho foi impulsionado, entre outros fatores, por um crescimento do setor manufatureiro orientado para as exportações. Neste período houve também um assinalável desenvolvimento educacional, com os vários governos a darem prioridade à educação e à qualificação da força laboral, em geral. Pela negativa, o crescimento verificado até 1997 foi assente num excesso de endividamento em moeda estrangeira, por parte das empresas e no excessivo investimento nalguns setores, como o da construção. No seguimento da crise asiática, as empresas tornaram-se mais cautelosas relativamente ao investimento que, em 2020, igualou 31% do PIB “versus” um máximo de 39%, registado em 1991. Entretanto, o ritmo de crescimento do PIB tem vindo a abrandar, passando de uma média de 7%, entre 1991-2000, para 4,7%, entre 2001-2010, e posteriormente para 2,5% na década seguinte. Em 2020, a economia sul-coreana registou uma contração de 0,9% devido à pandemia registando a menor queda do PIB entre os países da OCDE.

Segundo dados preliminares, no primeiro trimestre deste ano, o PIB da Coreia do Sul terá expandido 1,6% face ao trimestre anterior e 1,8% face ao período homólogo de 2020. O desempenho no 1T21 superou as estimativas existentes e colocou a economia já acima dos níveis pré-pandemia, relativos ao 4T19. As várias componentes contribuíram positivamente, sendo de destacar as exportações e o investimento, que cresceram 1,9% e 2,3%, em base trimestral, respetivamente. Os gastos do governo aumentaram 1,7% devido à continuação dos estímulos fiscais do governo. O consumo privado também recuperou cerca de 1,1% “versus” uma queda de 1,5%, no 4T20, mas ainda se encontra abaixo do nível do 4T19. De facto, a terceira vaga do vírus também atingiu a Coreia do Sul no 4T20, mas o número de infeções começou a abrandar no início deste ano, permitindo às autoridades reduzirem o grau das medidas de distanciamento social em meados de fevereiro.

É natural que se venha a assistir à aceleração do ritmo de crescimento da economia ao longo dos próximos trimestres, devido ao aumento sustentado das exportações e ao prolongamento dos estímulos fiscais, bem como ao progresso no programa de vacinação.

Para o ano de 2021 como um todo, o FMI espera um crescimento económico de 3,6%, o consensosda Bloomberg aponta para 3,4% e alguns analistas mais cautelosos têm revisto em alta as suas estimativas em torno dos 3,3%.

Em 2021, o principal risco continua a ser a lentidão no processo de vacinação, que poderá vir a motivar o adiamento dos planos de reabertura da economia. Desde o início do processo de vacinação, final de fevereiro, até à data, apenas 600 mil pessoas foram vacinadas, o que representa cerca de 1% da população.

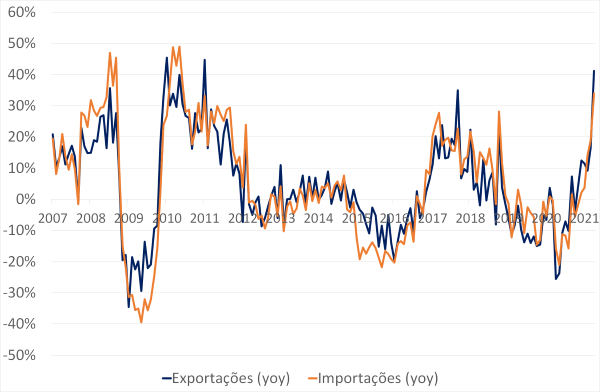

De facto, um dos principais motores da recuperação económica em 2021 deverá ser a persistência no crescimento das exportações, em resultado da retoma do comércio mundial e do aumento da procura por semicondutores e automóveis. Em março as exportações aumentaram 16,5%, face ao período homólogo do ano anterior, após uma subida anual de 10,5%, em janeiro e fevereiro. O crescimento registado reflete o aumento da procura e a subida dos preços. Em termos de componentes, destaque para os semicondutores, os automóveis e os produtos de petróleo, que registaram crescimentos anuais de 8,6%, 15,3% e 18,3%, respetivamente. Por destino, as exportações para a China aumentaram 26%, enquanto as vendas para os EUA e a UE cresceram 9,2% e 36,6%, respetivamente, em base anual. Em março, as importações também cresceram 18,8%, face ao período homólogo de 2020 , devido ao aumento da procura por produtos intermédios e à subida do preço do petróleo. Numa base anual, o excedente comercial estreitou ligeiramente para 4,2 mil milhões de USD.

O PMI Manufatura relativo ao mês de março atingiu os 55,3 pontos, permanecendo acima do nível de expansão (50) pelo quinto mês consecutivo. Destaque para o bom ritmo de crescimento do “output” e das novas encomendas, o que deixa antever boas perspetivas para a evolução das exportações. Em fevereiro, a média móvel de 3 meses da produção industrial, sazonalmente ajustada, aumentou 4,2%, face ao período homólogo do ano anterior, estendendo os ganhos pelo quinto mês consecutivo.

As exportações da Coreia do Sul são principalmente compostas por produtos manufaturados. Em 2020 as exportações atingiram os 512,5 mil milhões de dólares americanos e apresentaram a seguinte composição: semicondutores (19,4%), automóveis e partes de veículos (10,9%), maquinaria em geral (9,3%), petroquímicos (6,9%), aço (5,2%), derivados de petróleo (4,7%), navios (3,9%), écrans (3,5%) e produtos biológicos (2,7%). Por seu lado, cerca de 83% das importações corresponderam a matérias-primas industriais, combustíveis e produtos semi-manufaturados, com o país a importar muito pouca quantidade de produtos acabados.

As exportações da Coreia do Sul são principalmente produtos manufaturados

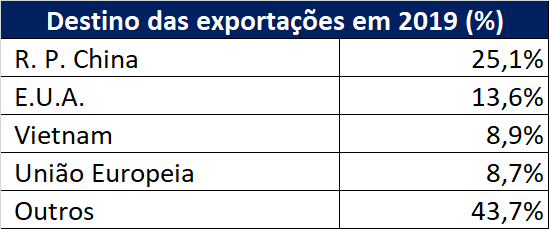

Em termos de mercados destino, o destaque vai para a China que representou cerca de 25,9% das exportações da Coreia do Sul, em 2020. Se incluirmos aqui as exportações para Hong Kong, então os destinos chineses representaram cerca de 32% do total exportado no ano passado.

Em termos de mercados destino das exportações coreanas, o destaque vai para a China

Por sua vez, o crescimento das exportações deverá continuar a impulsionar a evolução positiva do investimento. No 1T21, as importações de bens de capital aumentaram 23,1%, face ao ano anterior, correspondendo à taxa de crescimento mais elevada desde o 4T10. Já em fevereiro deste ano, o investimento em equipamento, medido pela média móvel de 3 meses ajustada sazonalmente, aumentou 20,2% face ao ano anterior, correspondendo ao ritmo de crescimento mais elevado desde setembro de 2017.

Em fevereiro, as perspetivas para a evolução do consumo também melhoraram, devido à redução das medidas de distanciamento social implementadas pelo governo. Nos últimos meses, há que destacar alguns indicadores positivos relacionados com o consumo. Em março, o indicador de confiança do consumidor voltou a superar os 100 pontos, indicando o retorno do otimismo, algo que não acontecia desde janeiro de 2020. Ao mesmo tempo, registaram-se melhorias ao nível do mercado laboral. Em março, numa base sazonalmente ajustada, o emprego total aumentou 2,5% para 27,2 milhões de trabalhadores “versus” um mínimo de 26,5 milhões atingido em janeiro. De forma semelhante, a taxa de desemprego diminuiu para 3,9% em março “versus” um máximo de 5,4% em janeiro. Em fevereiro as vendas a retalho aumentaram 8,4%, face ao ano anterior, tendo a componente de serviços aumentado 3,1%, ou seja, o primeiro ganho desde o início da pandemia.

Importa também referir que a Coreia do Sul possui elevado espaço de manobra fiscal para apoiar a sua economia, dado o reduzido nível de endividamento público. Em 2020 a dívida pública atingiu os 50% do PIB, permanecendo assim muito abaixo dos níveis verificados em muitas economias avançadas. No mesmo ano, o défice orçamental igualou 3,7% do PIB “versus” 0,6% em 2019, devido à introdução de orçamentos suplementares para fazer face à pandemia. Para 2021 é razoável assumir a continuação de algum impulso fiscal, já que o governo anunciou um orçamento extraordinário equivalente a 0,8% do PIB.

A dívida pública sul-coreana encontra-se confortavelmente classificada acima de “investment grade”

Por seu lado, a política monetária deverá permanecer acomodatícia, com o Banco Central da Coreia do Sul presumivelmente a manter a sua taxa de juro de referência em torno de 0,5%. Apesar da recuperação económica em curso existem ainda incertezas elevadas sobre a evolução da pandemia e o lento ritmo da vacinação. No 1T21 a inflação aumentou para 1,1% “versus” 0,4% no 4T20. No segundo trimestre a inflação poderá acelerar para cerca de 2%, devido a efeitos de base e à subida dos preços dos combustíveis e dos produtos agrícolas. No entanto, em 2021 a inflação poderá ficar em torno de 1,4%, abaixo do “target” de 2% definido pelo Banco Central. Não se antevê o risco de uma espiral inflacionária, já que a inflação “Core” deverá evoluir de forma gradual, e porque existe o compromisso de atuação governamental, no sentido de colmatar quaisquer restrições à oferta de produtos agrícolas e de “commodities”.

O Banco Central deverá manter as suas taxas de juro de referência, em 0,5%, até ao 2ºT22

No entanto, convirá ressalvar alguns dos riscos associados à economia sul-coreana. No contexto regional da Ásia-Pacífico, a proporção das exportações coreanas sobre o PIB (37% em 2020) não é das mais elevadas da região. Mesmo assim, a economia sul-coreana continua a estar altamente exposta ao ciclo do comércio externo global. Tal vulnerabilidade ficou comprovada aquando da queda de atividade, nos últimos meses de 2008, devido à crise financeira global e mais recentemente, no segundo trimestre de 2020, em consequência do surgimento da pandemia. As tensões comerciais entre a China e os EUA também contribuíram para o abrandamento económico da Coreia do Sul nos últimos anos e, consoante a atuação futura da administração Biden, ainda poderão manter-se como um risco futuro. Dito isto, a margem de manobra fiscal de que o país dispõe poderá ajudar a mitigar parte destes riscos, possibilitando a atuação das autoridades sempre que as condições a nível global sofram uma deterioração.

O “boom”de crédito ao consumo,registado inicialmente no período pré-crise financeira global,tem persistido no tempo, e aumentou para 100% o nível de dívida das famílias sobre o PIB, algo que é considerado elevado a nível internacional.

O endividamento das famílias atingiu os 100% do PIB

Os preços das casas continuam a registar subidas expressivas, tendo aumentado cerca de 11% em março, face ao período homólogo do ano anterior, correspondendo ao ritmo de subida mais elevado dos últimos 14 anos. As medidas tomadas para o refrear estes incrementos, que incluíram o aperto nas condições de crédito à habitação, o agravamento de impostos e a imposição de limites sobre os preços de transação de imóveis, acabaram por se revelar insuficientes. Com o objetivo de conter a subida dos preços dos imóveis, o governo planeia aumentar a oferta de residências em 836 mil unidades, em 2025, para além do acréscimo inicialmente previsto de 1,27 milhões.

Por outro lado, importa referir que, no período pré-crise financeira global, o crescimento do investimento foi liderado pelos grandes conglomerados exportadores e não pelas pequenas e médias empresas. Os conglomerados acabaram por perpetuar no tempo o seu poder económico e político, com os governos a temerem aprovar qualquer legislação que pudesse ir contra o interesse destas empresas e afetasse a evolução do investimento e das exportações. Embora a campanha do atual Presidente tenha tido como bandeira a intenção de reduzir o domínio de poder dos conglomerados, tal ainda não foi verificado.

Os fatores críticos para a evolução do PIB para os próximos três anos deverão ser, pela positiva, uma recuperação mais rápida do que o esperado e pela negativa, um rollout da vacina mais lento do que o esperado, um regresso mais forte da inflação ou a falta de eficácia das vacinas no combate ao vírus. O seu impacto deverá variar entre 0,9pp e -1,7pp ao ano, face às atuais estimativas de crescimento entre 2021-23.

Impacto no crescimento médio anual dos próximos 3 anos

Em termos das relações bilaterais com a Coreia do Norte valerá a pena mencionar que, em 2000, o então Presidente Kim Dae-Jung iniciou a “Política do Sol”, cujos principais objetivos eram o aumento do contacto político entre os dois países e a aproximação gradual do Norte ao sistema de mercado. Porém, esta abordagem acabaria por revelar-se ineficaz, uma vez que a Coreia do Norte fez poucas cedências e, contrariamente ao esperado, começou a alocar uma elevada proporção dos seus recursos ao desenvolvimento de um programa nuclear. Com efeito, em outubro de 2006, a Coreia do Norte realizou os seus primeiros testes de armas nucleares. Perante a pressão da comunidade internacional, em 2007, é concluída a quinta ronda do Diálogo a Seis (Coreia do Norte, Coreia do Sul, EUA, Rússia, China e Japão), alcançando-se um compromisso faseado onde a Coreia do Norte aceita receber petróleo e ajuda humanitária a troco de períodos de suspensão do seu programa nuclear. No entanto, durante o período 2009-2020, assiste-se a um escalar de tensões, com o país a violar os acordos diplomáticos, voltando a testar tecnologia balística e, alegadamente, a causar o naufrágio de um navio-patrulha sul-coreano, perto da fronteira marítima entre as duas Coreias. A morte do líder da Coreia do Norte Kim Jong-il, em 2011, e a sua sucessão pelo filho Kin Jung-un vem contribuir para o aumento das tensões na Península, com o novo governante a acelerar consideravelmente o desenvolvimento e teste de mísseis de longo alcance. Mais recentemente, em maio de 2017, após o “impeachment” do Presidente Park Geun-hye na sequência de um escândalo de tráfego de influências, é eleito o atual Presidente Moon Jae-in do Partido Democrático da Coreia. Moon propôs restabelecer relações diplomáticas com a Coreia do Norte, mas não foram registados progressos a nível bilateral. Em termos domésticos, o Partido Democrático conquistou a maioria parlamentar nas eleições legislativas de abril de 2020, tendo obtido reconhecimento pela atuação da administração no combate à pandemia. Porém, no passado dia 7 de abril de 2021, o Partido Democrático perdeu as eleições autárquicas nas duas maiores cidades, Seoul e Busan, para o Partido Conservador.

Em suma, a economia sul-coreana já se encontra acima dos níveis pré-pandemia e será expectável a aceleração do ritmo de crescimento ao longo dos próximos trimestres devido à continuação do crescimento das exportações, ao aumento do investimento, ao prolongamento dos estímulos fiscais e ao avanço no programa de vacinação. No curto prazo, os principais riscos poderão ser um processo de vacinação mais lento ou o surgimento de mais desequilíbrios derivados de uma persistente escalada dos preços da habitação.

No longo prazo, a economia deverá continuar a beneficiar da dinâmica do mercado chinês enquanto seu principal destino de exportações, bem como do seu domínio na produção de uma série de produtos manufaturados. Pela negativa, o crescimento económico a prazo poderá ser limitado pelo envelhecimento da população, a traduzir-se numa redução de cidadãos ativos ao longo do tempo, bem como pelo facto do setor de serviços permanecer pouco produtivo e incapaz de aproveitar o elevado nível de qualificação da força laboral. Neste sentido, as estimativas de crescimento da economia sul-coreana, no longo prazo, deverão desacelerar para menos de 2% ao ano.

Mercado Acionista – Síntese

A Coreia do Sul é um dos mercados emergentes (categorização MSCI) mais desenvolvidos do mundo. O mercado financeiro é sofisticado e tem uma dimensão (“market cap”) elevada, que se cifrava em cerca de 1.820 mil milhões de dólares, no final do ano de 2020.

O índice bolsista da Coreia do Sul tem na sua composição algumas das maiores empresas do mundo, como a LG e a Hyundai, mas a presença da Samsung neste mercado origina uma enorme concentração em torno desta empresa que representa cerca de 23% da capitalização do mercado acionista da Coreia do Sul. Em 2020, a ação da Samsung valorizou-se 45%, aumentando o peso e a influência da empresa na evolução da performance do índice (KOSPI).

Na última década, apesar da forte presença do setor tecnológico, os retornos do índice Sul Coreano têm sido abaixo do S&P500, com os resultados muito dependentes do desempenho, em bolsa, da Samsung. Desde agosto de 2020, as 15 maiores empresas valem mais de 50% da capitalização bolsista do índice, ou seja, mais que o valor total das mais de 700 empresas restantes.

KOSPI vs S&P500 – retornos anuais em dólares (2010-2020)

Setorialmente, o mercado sul-coreano é claramente dominado pelas empresas tecnológicas, devido ao peso da Samsung, como referido anteriormente. Essa preponderância tem vindo a crescer com a boa performance do setor, que registou um retorno total de mais de 260%, nos últimos 5 anos. Mesmo assim, o mercado de capitais pode ser considerado razoavelmente diversificado, em termos setoriais, com os seguintes setores: Comunicação, Consumo Discricionário, Industrial, Materiais e Financeiro, a manterem pesos superiores a 7,5%, respetivamente.

Representação setorial (maio 2021)

Nos últimos anos, os investidores de retalho têm vindo a aumentar a sua importância nos investimentos em bolsa na Coreia do Sul, com cerca de 20% dos sul-coreanos a deterem investimentos diretos em ações. O “turnover” diário destes investidores no total das operações bolsistas, em 2021, é de quase 60%, com grupos de investidores, inspirados no grupo do Reddit #WallStreetBets, a investirem fortemente nas empresas que têm maior presença de “short-sellers” e nas empresas de biotecnologia do país.

Desde março de 2019, o regulador já decretou duas suspensões ao “short-selling” devido a pressões dos investidores de retalho que se têm organizado em grupos de pressão, como a Korean Stockholders’ Alliance que representa mais de 44.000 investidores.

Ainda não subscreveu a nossa Weekly Note? Subscreva aqui.